文 | 唐涯 陈戴希

此前介绍了极其fashion的互联网Plus资产证券化项目——“蚂蚁花呗”和“京东白条”专项计划;了解了同根不同果的信贷资产证券化和整体业务证券化两种模式;回顾了一波三折的美国和欧洲资产证券化市场发展历程;对比了欧美和中国在资产证券化市场规模和产品结构上的迥异画风。今天我们再强调一下中国与欧美资产证券化在基础资产方面的清奇差异。

基础资产是资产证券化项目的核心,资产证券化项目的质量最终取决于基础资产的质量,而 “风险隔离”、“信用增级”、“分层设计”等的中间环节,均可视为对基础资产的层层“装饰”。前些年,由于这些装饰过于争奇斗艳缤纷斑斓,严重侮辱了广大投资者和吃瓜路人的智商,所以金融危机发生后,欧美监管层纷纷亡羊而补牢,修订资产证券化发行的信息披露条款,祭出了严厉严肃犀利的大杀器,痛下决心整顿中介商和发起人粉饰基础资产真实面目的现象。

欧盟委员会也于2009年陆续颁布3份新指令CRD II(Capital Requirements Directive II),其明确要求资产证券化发起人向潜在投资者充分披露,基础资产池的现金流情况、信用质量、贷款层面风险敞口等信息。

与欧美资产证券化市场相比,中国资产证券化市场的基础资产信息披露的透明度仍然较低。通过搜集有限的披露信息,我们研究组发现——中国资产证券化的基础资产是妥妥有中国特色的基础资产,和欧美成熟市场有很大区别。

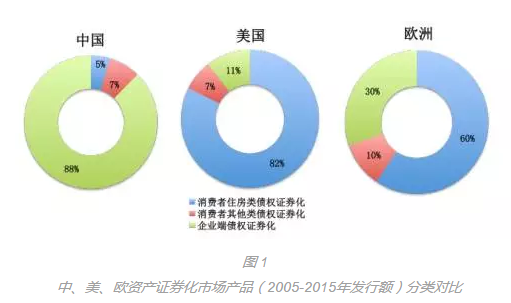

其最大特征是,中国资产证券化市场是以企业端债权证券化项目为主,美欧等成熟市场是以消费者端债权证券化项目为主。比如说,在2005-2015年,中国企业端和消费者端债权证券化项目发行量占比分别为88%和12%;美国这一占比是11%和89%;欧洲则为是30%和70%。

什么叫消费端债权呢? 比如说我们熟悉的住房抵押贷款、汽车贷款、信用卡贷款、学生贷款等。这些债权(或者贷款)的债务人是消费者,债权人是银行、汽车金融公司或者小额贷款公司(例如蚂蚁小贷、京东贷、宜人贷等)。债权人将多笔债权打包作为基础资产,发行资产证券化。具体而言,2005-2015年,每单消费者端债权证券化项目的基础资产约包含38,323笔债权,对应34,029位消费者,每一单在资产池中的比重都很小,风险分散程度教高,与欧美同类项目情况相当。单笔小额债权的非系统风险在资金池中得到中和,资金池的非系统风险充分降低,是资产证券化的精髓所在。

那企业端债权呢? 顾名思义,像企业贷款、基建设施项目债权、民生项目债权、租赁债权、公司应收账款债权等,这些债权(或者贷款)的债务人是企业,债权人是银行、贷款公司、租赁公司或者保理公司。债权人将少笔债权打包作为基础资产,发行资产证券化。这里的“少”是与上方的“多”对应的,那具体有多“少”呢,说出来也是蛮惊悚的。

以占据中国资产证券化大半江山(占比62%)的企业贷款证券化项目为例,2005-2015年,每单项目的基础资产约包含58笔债权,对应40位借款企业,风险分散程度不能说低只能说非常低。例如,天津银行在2015年发行的企业贷款证券化项目的基础资产仅包含来自22名借款人的贷款,其中来自山水水泥的贷款占据了资金池的12%。结果在山水水泥陷入债务困境后,天津银行的企业贷款证券化项目立马进入了评级公司的观察名单。要知道这在容不得违约事件的天朝债券市场,是非常不得了的事情了。再例如,国开行在2015年以3笔发放给首都钢铁(呵呵,债王之王)的贷款作为基础资产发行了50亿元资产证券化项目,就更只能令人拍案叫绝刷新三观了(说好的风险分散呢?)。作为对比,美国企业贷款证券化项目,其每单项目基础资产平均涵盖200-300笔债权,对应借款人数目上百人。

现在问题来了——为什么企业贷款证券化这种风险并不分散、算不上标准化的产品可以成为中国资产证券化市场的发行爆款呢?

这个问题归根到底还是与国内资产证券化市场(特别是银行间资产证券化市场)“非市场化”发行有关,即 (1)为了应对绩效指标,银行有更强动力打包出售企业贷款; (2)一级市场上银行互持资产支持债券,并不用那么在意到底买了什么。

在以间接金融占据主导地位的中国市场上,银行资产以企业贷款为主(消费者贷款为次),银行出于“粉饰资产负债表”或者“为了创新而创新”的绩效指标,更有动力将企业贷款打包出售。我们在上堂课中分析过,从前些年的情况来看,消费者贷款(特别是住房抵押贷款)辣么优良,银行根本舍不得对外出售。而银行间债券市场的主要投资者(特别是大金主)仍然是银行,A银行与B/C/D银行友好协商,A银行为了粉饰自身或者为了创新,发行企业贷款证券化时,B/C/D银行出面积极抢购,形成一派火热朝天频频刷低发行利率的场面;B银行实行粉饰或者创新时,A/C/D银行如法炮制。在这种“银行互持”的和谐景象下,资产支持债券质量、基础资产质量、风险分散程度, of course, 不是大家关注的重点。

听说美女都是比出来的。和美欧等成熟市场相比,我们可以看出,全球资产证券化市场的主流是以消费者端债权证券化项目为主。而我们的资产证券化产品是以企业端债权证券化项目为主的。这种清奇差异的背后是中国资产证券化市场中的“非市场化发行”现象,更深层次的原因就要回溯到我们“官办金融”的发展模式(容后讨论)。

不过,到了2016年,情况在悄悄发生变化。市场不傻,互联网消费微贷证券化、汽车贷款证券化、住房公积金贷款证券化的发行利率屡创新低,认购倍数屡创新高。而国际投资者也纷纷伸着脖子探着头打听中国消费者端债权证券化,摩拳擦掌准备抢购中国汽车贷款证券化项目债券……我们倒是很期待年底时再盘算盘算,国内消费者端债权与企业端债权证券化的新局面。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}