从交易媒介到投资工具,从采掘标的到避险港湾,黄金在现代社会的内涵早已变得纷繁复杂。

2023年年初以来,市场对美国经济的宏观叙事一直在硬衰退(“hard landing”)和软着陆(“soft landing”)之间摇摆,对应在黄金价格上,短短5个月经历了4次拐点,这是金价在时间维度上的动态演化。

衰退预期、加息预期、避险情绪、汇率预期……这是金价在心理维度上的反复博弈。

把这些林林总总的影响因素归集到一起,不同的声音难免在你脑中打架。

站在现在的时间节点上,金价到底由什么决定?这与过去有何不同?

我们摘录了广发宏观研究报告《黄金定价框架和展望》的精华部分,尝试搭建一个看待金价的思想楼阁,带你从不同视角看到金价的分析体系。

01

黄金的四个定价逻辑

金融属性

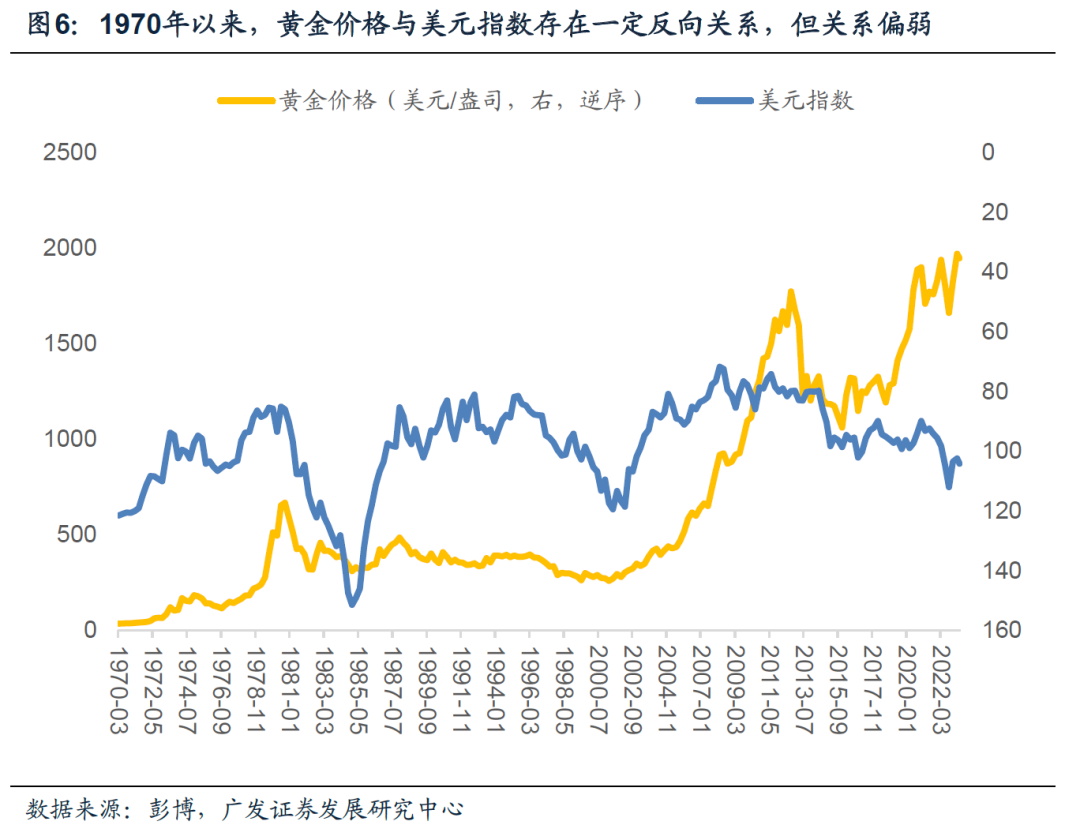

2000年-2021年,黄金价格分析框架比较强调黄金的金融属性,实际利率框架是最主要的定价逻辑之一。

为什么呢?

首先,持有黄金不会得到利息,选择持有它就失去了赚利息的机会,持有黄金的机会成本就是实际利率。

按照这个逻辑,金价与实际利率呈现负相关。

从上图中可以看到,2000-2021年,金价和实际利率之间的关系呈明显的负相关关系。

这20年间,由于互联网泡沫破裂、911、全球金融危机,新冠危机等事件导致美联储多次实行降息和量化宽松(QE)政策,使得美国的实际利率在2000年之后的大部分时间里维持较低水平。

持有黄金的机会成本低了,再加上动荡时期格外“偏爱”黄金,金价自然维持高位。

货币属性

黄金以前本身就是一种货币,只不过随着现代货币信用体系的发展,退出了主流货币的历史舞台。现在黄金依然保有部分货币的属性,黄金与美元之间依旧有着一定的替代关系。

在货币属性下,黄金的定价逻辑就是主流货币的信用替代。

这种逻辑最突出的时候,就是全球货币信用体系出现波动的时候。此时,随着主要央行黄金储备上行,对黄金的需求上升,金价也随之上涨。

所以,当2007年6月次贷危机、2020年一季度新冠疫情、2022年3月俄乌冲突席卷全球,量化宽松盛行,金融体系信用受到挑战的时候,金价都在飙升。

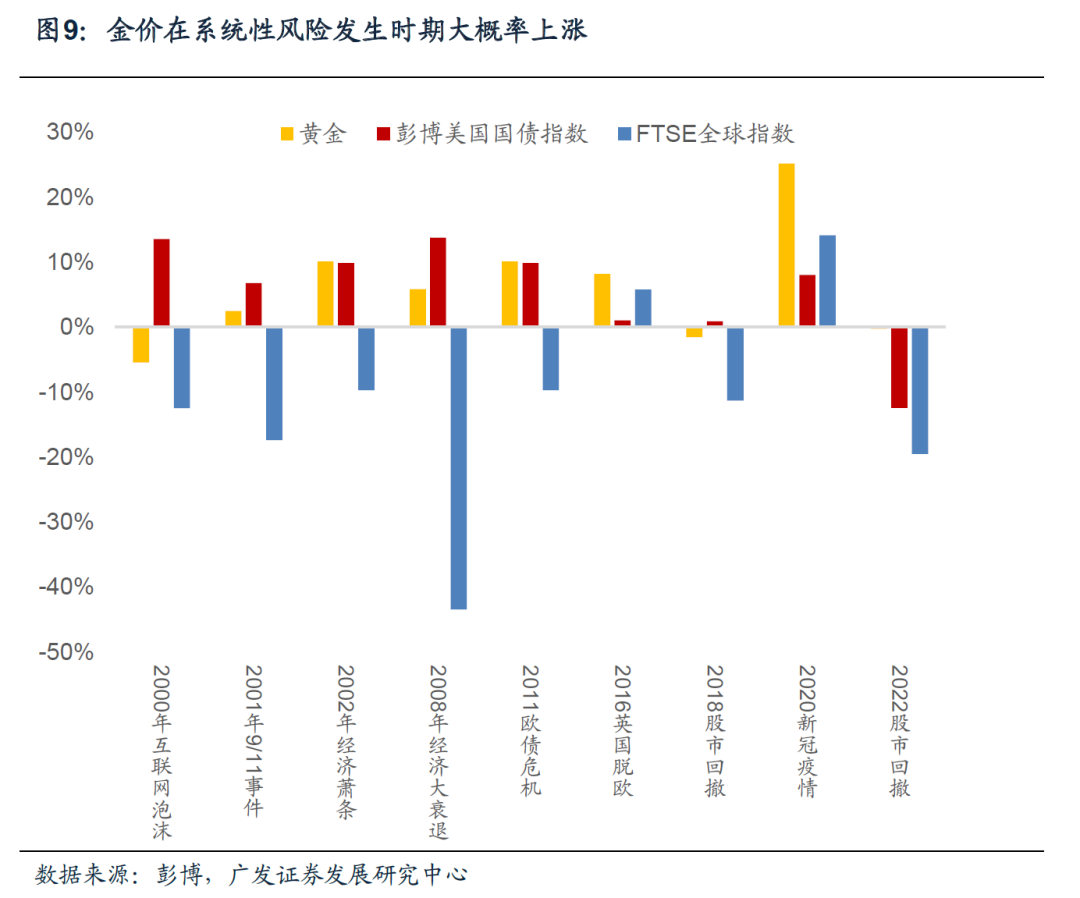

避险属性

在极端风险情形下,投资人对传统意义上的货币失去信心,黄金对冲全球股市以及美债的优势就会很突出。

避险属性下,系统性风险程度成为重要的定价逻辑。

2000年的互联网泡沫破裂、2007-2009年全球金融危机、2011年欧债危机、2016年英国脱欧、2020年新冠和2022年俄乌冲突,黄金相比股市和美债,是一个狂狼时代的避风港。

商品属性

不仅仅是用于投资和避险,看到大街上琳琅满目的黄金珠宝店铺,各式各样的首饰,你就知道,黄金也有它的商品属性。

商品属性下,金价的定价逻辑就是供求。

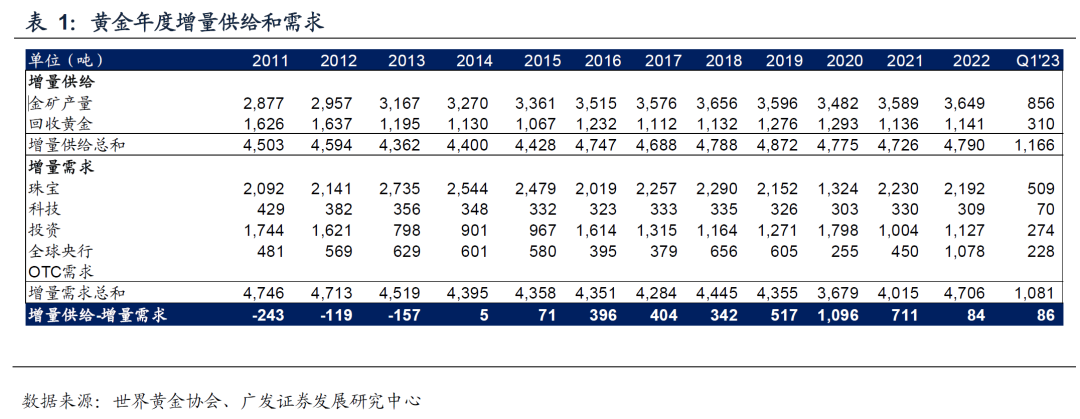

黄金的高度可回收性(回收黄金占比总增量供给的24-36%之间)、较高的存量规模(约20.8万吨)以及全球金矿产地的分散性,导致黄金供给一直维持在较稳定水平。正因为增量供求的变化影响相对其他商品要小一些,采掘成本成了定价影响的重要因素。

需求呢?珠宝、科技、投资、全球央行黄金购买占黄金增量需求分别约47%、7%、24%和23%。近年来,全球央行的黄金购买成为黄金需求的主要贡献力量。

02

宏观轮动,周期影响属性

刚刚我们介绍了黄金的四个属性,但是不同的周期会影响黄金各个属性的权重。

复苏期:关注金融属性和货币属性

这个时期,实际利率和美元框架很重要。实际利率会随着名义增长率和名义利率而上行,黄金会走弱;如果这时候美元上行,会进一步助推趋势,美元下降则会中和趋势。

过热期:关注金融属性

此时央行开始随通胀和偏紧的就业市场收紧货币政策,实际利率预期上行,引导金价回落。

滞涨期:关注金融属性、货币属性和避险属性

这时候,其他可投资资产相对走弱,三类属性都为金价加buff。比如1970年代两次大滞涨时期,高通胀+低增长+两次石油危机的组合导致实际利率显著回落、美元疲软、避险情绪较高,对应金价显著走强。

衰退期:关注金融属性和避险属性

央行快速降息或者央行释放降息信号导致实际利率下行,黄金开始进入上行轨道。同时,恐慌情绪导致黄金的货币和避险重要性进一步提升,导致金价走高幅度可能远高于实际利率回落的幅度。

以上就是我们可以用来分析金价逻辑的框架与思路。

站在今天的时点,值得注意的一个点是,2022年间四季度以来,金融属性下的实际利率框架对黄金价格的解释程度有所下降,两者的相关系数从-0.9降至-0.76,而黄金的货币和抗通胀属性对金价的重要性进一步提升。

我们理解的是,俄乌冲突后,美国冻结俄罗斯6000亿美元外汇储备,这导致全球对美元信心下降。黄金的货币属性增强,即黄金与美元之间的关系对金价更有指导意义。

金银岛

春乔

请问黄金价格的分析框架是什么呢?此前一直好用的tips计算实际利率这一波好像被证伪了,那我们之后用什么来算黄金价格呢?

香帅回答:黄金既有金融资产属性,也有货币属性。过去的黄金价格分析框架比较强调黄金的金融资产属性,首先,黄金不生息,实际利率可以理解为持有黄金的机会成本,所以你会看到,黄金价格与美国10年期通胀保值债券(TIPS)收益率密切相关,TIPS收益率下降,黄金价格上涨。其次,黄金是一种避险资产,所以,美国股市的波动率指数——VIX指数,也叫恐慌指数对黄金价格也有一定解释力。

不过,2022年之后,黄金价格的货币属性凸显,俄乌冲突后,美国冻结俄罗斯6000亿美元外汇储备。这也导致全球对美元信心下降。各国央行外汇储备以美债为主的配置格局逐步发生一些变化,降低美债额度,进行更加多元化配置。据世界黄金协会披露的数据显示,各国央行在2022年三季度购买了399吨黄金,价值高达200亿美元。这是黄金与美元脱钩之后,各大央行创下55年来最快的速度采买黄金。央行黄金储备创下新高支撑了金价走势,这代表的是对全球信用货币体系的深层担忧。你可以在黄金价格走势中,考虑黄金的货币属性,尝试加入央行黄金储备这一因素。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}