1—2月的宏观数据慢慢出来了,市场终于意识到:经济并没有真正复苏,市场信心仍然孱弱,投资消费欲望低迷。

人类的情绪有两个特征:短期化和局部化——短期的微观现象,很容易让我们陷入“窄框架思维”。1—2月,我们观察到的堵车、餐馆满员,机场熙攘中观察到的“经济复苏”,更多来自节日效应或者是FOMO心理。

所谓FOMO就是fear of missing out ,可以翻译成“错失恐惧症”,意思是总害怕自己错过了什么非常有意义的事情。

现在全社会都弥漫着FOMO的气氛,“跑了不知道业务能不能成,但绝对不敢不跑”。

具体可以参考

乍暖还寒,最难将息

表演性复苏?

稍微说一下最近的数据。

在看具体数据之前,我们需要理解一个非常重要的问题,即最近几年数据的“异常性”——疫情,疫情管控,政策变化……各种非常态的事件会让数据的“基期”变动很大,所以数据会上蹿下跳,规律性和趋势性都会大打折扣。

具体可以参考

2022年浮生小记之「4月金融数据不用看」

比如说最近公布通胀、进出口、社融等重要数据,一般市面上听得比较多的是同比(注脚1)数据。

但仔细想想,2023年初有两个特殊情况,一是经历了春节,有季节性因素在,二是“大病初愈”,这种时候的同比数据就很难揭示出当下的边际变化,并从中推演出未来走势,所以要看环比(注脚2),而且还得进行“季调”(注脚3)。

几个口径对照着看,如果结论不一致,就需要小心。

01

说好的通胀成了通缩

先说通胀——

一个明显的事情是,之前货币当局忧心的通胀没来,通缩却更加严重了。

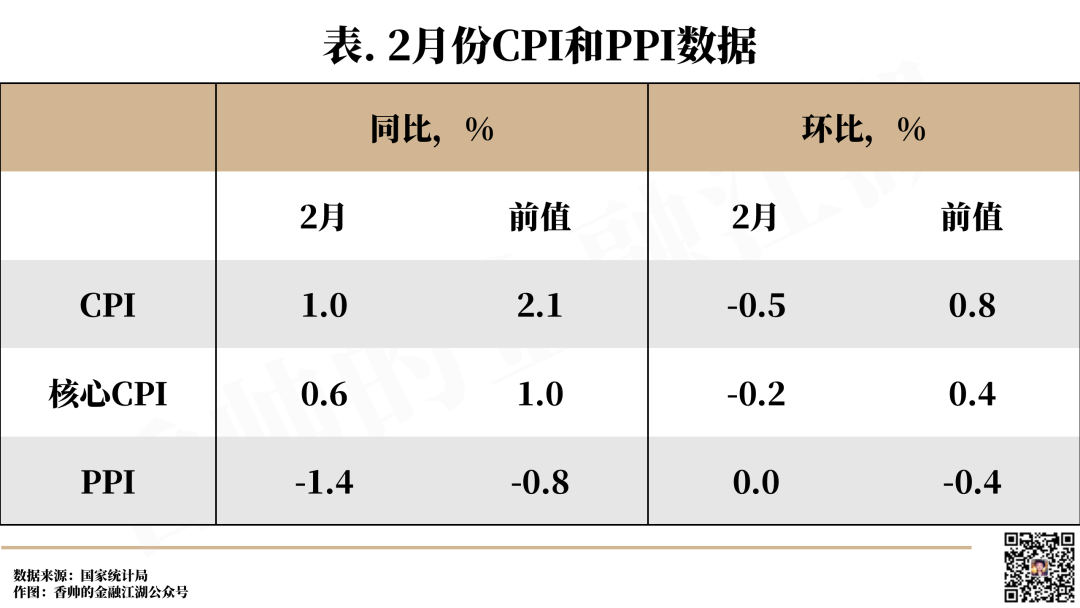

2月份CPI同比+1.0%(前值+2.1%),环比-0.5%(前值+0.8%);PPI同比-1.4%(前值-0.8%),环比0%(前值-0.4%)。

CPI几乎腰斩,环比从正转负,这个迹象说明了什么?

不想消费,没钱消费。

之前和一个朋友争论过消费恢复的问题——

他说,机场里人来人往,无论如何会消费。我给了一个假设,如果人没钱,原来机场餐人均消费50元,现在消费稍微收紧点,变成40元——个人是没有太多体感的,少喝瓶饮料而已,但宏观上就是下降20%——还是那句话,眼睛经常会欺骗我们自己。

再说个惊悚点的数字:1—2月汽车销售下降15.2%,其中燃油车下降23.2%。要知道,汽车消费占中国社会零售总额的10%,汽车产业对GDP和就业的贡献都极其重要——所以现在各个车厂开始了惨烈的降价竞赛,各个省已经开始了轰轰烈烈的补贴运动,务必让消费者“回心转意”。

作用有多大?我不敢说。但可以肯定的是,如果收入上不来,很难“扭转乾坤”。

再看PPI,生产者价格指数,已经连续5个月环比下行——这不是通缩,还有啥是通缩?

这几个数据直接让股市回调,债市回暖了一把,谨慎投资股市,蹲守国债期货市场的投资者最近应该收益很好——市场终于意识到,之前的“复苏预期”在缺乏有力政策的环境下,正在逐渐变成泡沫,同时又暗暗期待,这样的数据能等来降息的雨露甘霖。

但是真的能吗?我们不要忘了,还有被普遍认为“超预期”的社融数据——

02

社融真的大超预期吗?

社融数据也叫“社会融资总额”,指的是某段时间里全社会借钱的总量,在现代信用社会中,它反映了这段时间里全社会投资消费的欲望,能够代表经济冷热的晴雨表。

从社融总量来看,挺好。2月份全社会融资总额高达3.16万亿,比去年同期整整多了1.94万亿。

这就有点奇怪了,都勒紧裤腰带在过日子啊,房地产、汽车销售都持续下降,没人贷款买房买车,企业减开支,缩成本,那究竟谁这么大手笔在借贷投资呢?

说个看似不相关的话题——生活在北京的朋友最近是不是感觉特别难受?久违的沙尘暴和雾霾天频频造访,我每天鼻子,眼睛都生活在水深火热中,天天拿清水洗无数遍——

是的,基建又开始了。就像前些年,北京居民用鼻子能感知到河北的小钢厂是否开工了一样。人类的物理器官,诚不我欺也。

换句话说,平台仍然是社融的主力——但是要注意一件事,目前的基建项目,包括高速公路、地铁、旧城改造……其实能产生正向现金流的已经不多,绝大部分可能连覆盖利息支出都难。对于地方政府来说,这些项目未来的维护和利息可能会变成沉重的债务负担,何况目前利率水平也实在不低——

所以,一方面是潜在的地方债务风险,另一方面这些融资其实是银行的资产——这些资产的质量到底如何,可能需要打个问号。

所以现在有人问我银行估值问题,我也是沉吟着不知道该怎么回答。

话说回到社融——如果考虑到上面这两点,依靠基建的这个模式是否可以持续,是值得商榷的,或者起码说是值得思考的。

我总是觉得,世间事情啊,逃不过一个底层逻辑:保经济增长—地方债风险控制—中央财政赤字控制—央行不降息,这几个事情之间就像跷跷板,不太可能全部同时满足,达到均衡。

另外一点要注意的就是,2023年的2月有个“春节错位”的因素:一般春节在2月的多,但今年在1月,所以今年2月工作日明显多,这大概也是同比数据相对好看的原因之一。

总之,2月份社融数据,其实是个“矛盾体”——和去年一样,要从中做线性推演很难。

具体可以参

A股乱弹之救市与辟谣,以及1月社融

03

市场该纠结了

但是,对于市场来说,难点也就这里了——

一个已经明显通缩的经济,内需已经极其孱弱,加上进出口已经“如约下行”,外需也是日显颓势,理论上肯定需要更宽松的政策环境。

但面对很容易解读成“超预期”的社融,货币当局会如何反应呢?

尤其是3月12日新一任内阁名单出来,部长大多留任。尤其是财政央行,均是上一届连任——

这是否意味着政策思路也仍然会有持续性,而不是预期中的“结构性变化”呢?

这个事情,很是耐人寻味。

今年的市场,真的很有意思,每一分钟都在博弈中。

最后,再说个小事情。好朋友问,“最近是不是外地司机回来了,滴滴打车都不用等了”。

其实除了“外地司机”,还有大量虽然没“失业”,但是被“优化”“待岗”……的新司机们在涌入零工经济的大潮中。都要讨生活,生命的尊严和生活的压力,当然后者更重要。

你我皆凡人,生在人世间。

真希望,数据也有温度,能真正见天地,见众生。

名词解释

注脚1 同比:相邻周期中相同时间点进行比较,例:2023年2月比2022年2月;

注脚2 环比:相邻时间点进行比较,例:2023年2月比2023年1月;

注脚3 季调:某些指标受季节性(包括气候、生产周期、节假日等)因素影响严重,经季节调整更好展现数据的特征或趋势

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号