盘前必读

香帅对上周经济数据解读与本周展望

2022年11月7日-11月13日

今日目录

PART1|本周市场表现一览

PART2|疫情防控政策重大调整,A股短阳?

PART3|2600亿房产债出炉,房地产业的边际改善可期

PART4|宏观数据复盘:数据走弱,关注政策/事件

香帅之三言两语

从上周到本周,应该最大的事情就是两件:

1.上周五(11月11号),优化防控的“20条”出台,真是喜大普奔啊。朋友圈被刷爆。

2.上周二(11月8号),支持民营房企融资的2500亿债券 & 上周五(11月11号),支持房地产的16条印发。

这两件事被市场视为“拐点”,认为疫情防控的放开已经出现曙光,服务业,消费的恢复可期,同时房地产明年要承担中国经济增长“着力点”的作用,快速给民营房企止血,恢复民营房企的融资能力。如果这两个拐点完成,那么2023年的经济面貌可能会出现和2022年非常不同的局面。

市场渴望拐点太久了——市场给出了相当强烈的反馈。

房地产拐点?

可能应该算边际改善

最重要的指标是地产研究员终于有钱去商K了。

地产板块的反应非常激烈。一周内房地产指数上涨9.59%, 其中万科A、绿地控股、保利发展涨幅均超过10%,新城控股、金地集团涨超20%。港股方面,碧桂园和龙湖集团分别上涨76%和42%。

外资也开始抄底房地产。截至2022年9月,贝莱德、大和房屋、易商红木、铁狮门、凯德、博枫等外资开始在北上广深抄底写字楼,商业地产、长租公寓、工业与物流地产、城市更新、数据中心等项目类型(数据来自中指研究院)。

虽然这两件事情对房地产行业的信号左右确实很强,市场上危言耸听的自媒体标题还是有点太过了。

我个人觉得:

政策面仍然纠结,房地产的绝对重要性和房住不炒之间的矛盾和张力只是暂时被过于低迷的经济环境所压住。

房地产税仍然会稳步推进。也许2023年就会有城市推行试点。但如果从长期房价看,目前房价也应该已经将房地产税PRICE IN,当然一旦有实际案例落地,房产价格的短期波动下行也可能较大,但长期均衡来看,中国几个超大城市核心城区的房子(各种房子)仍然是未来几年最抗通胀的资产之一。所以外资抄底是合算买卖。

2500亿地产债能在边际上改善房地产行业当下的囧境。但对整个行业拉动的效果多大,我有点持保守态度。当然,借钱总比不借钱好。

房地产不等于房地产股票。或者说房地产股票价格更多的是“提前反应”。抄底房地产合算也不等于买房地产股票合算。

一个重要的可能性:如果基建和房地产有恢复迹象,那么国债(期货)T 的风险会上升。所以这里可能值得思考再三。

疫情防控拐点?

可能应该说曙光微现

这是喜大普奔的一刻:20条刚出来,去哪儿平台国际机票瞬时搜索量达到近一年峰值,飞猪、同城旅行国际机票搜索量日环比增长超过300%。各大旅行平台上旅游目的地搜索量大涨,酒店搜索量日环比增长七成。我也贡献了几个搜索量,早就想出去浪了。

如果疫情防控真的放开,这样乐观确实有道理。上海金融与法律研究院研究员聂日明做了测算,集中隔离时间缩短,按一年250个工作日计算,相当于解放2万个全职劳动力,不再追踪次密接相当于释放了5万个全职劳动力——仅这两项创造的增长就不会是小数目。

从A股市场反应可以看出尽管大家喜大普奔,但用钱投票的时候还是谨慎乐观:当天上证收涨1.7%,但搞笑的是抗疫题材闪崩——新冠吸入式疫苗、新冠治疗药物、辅助呼吸设备等被抗疫重点需求的产品背后的个股都是盘中接近跌停。

这个事情再次证明了:截止目前,A股市场还处在“小作文市”的情绪里。

所谓小作文市就是市场因为一些未经证实的消息而剧烈波动。

虽然20条不是小作文,但说到底,市场永远在定价预期差,即真实落地政策和预期内政策的差异。高盛之前有个观点,在放开政策真正落地前,市场会有至少20%的涨幅提前反映。而一旦有政策落地,就有资金要获利了结,反而引发市场下跌。比如说11月11号,市场多空博弈就很凶, 卖出和买入意愿都很强烈,两市成交额1.2万亿元(今年第8高)。利好看多的人不少,但是卖出的量,也超级大,大家在疯狂交换观点。但是当日北向资金还是很给力的,大幅净买入146.7亿元,创年内次高,仅次于外汇准备金调降后的9月9日。

除此之外,近日核酸企业应收账款严重拖累业绩的新闻(相关分析请参见今日第二条推送)引发大家关注。

要记住,即使疫情防控放松,未必一定实质利好相关个股标的基本面业绩。

另外说几个有意思的观察:

要求给各地整治“防疫一道切”,尤其是层层加码。

北京开始救助“在外地滞留人员”。

还是显示了,起码是“想放”这个方向。但具体操作,说实话会比想象的时间长。

最后说句宏观数据吧,最近国内的宏观数据其实没有什么好解读的,这些信贷金融数据、经济数据的改善,还需要等到疫情影响的进一步减弱或者是政策的托底作用。需求已经很弱了,还在持续走弱,看近期宏观数据的关键,重点不是看烂成什么样子了,而是已经这么烂了,怎么博弈托底政策预期吧。Again,坚持上周观点,看近段时间的政策/事件的意义,大过于看数据。

同时,美国通胀数据短期见顶,纳指一日内大涨7%。市场目前存在严重分歧,我没有那么乐观,更赞同下面王永利、GMF的观点,离2%的目标还远,通胀压力仍未缓解,只是市场苦转折点久矣。

01

上周资本市场表现一览

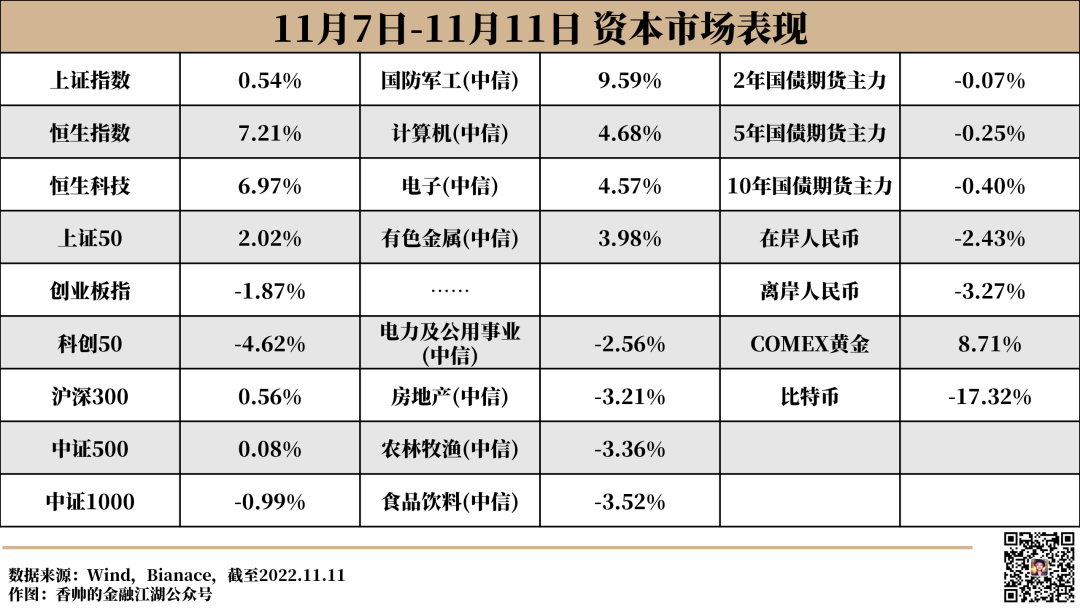

数据详情

上周国内主要股票指数大部分小幅上涨,其中上证50(2.02%)表现最好。分行业来看,房地产行业涨幅最高(9.59%),军工、电子等行业表现较差。

国债普跌。美元兑人民币汇率报收7.0935,较上周贬值992个基点。

02

疫情防控政策重大调整,

A股短阳?

数据详情

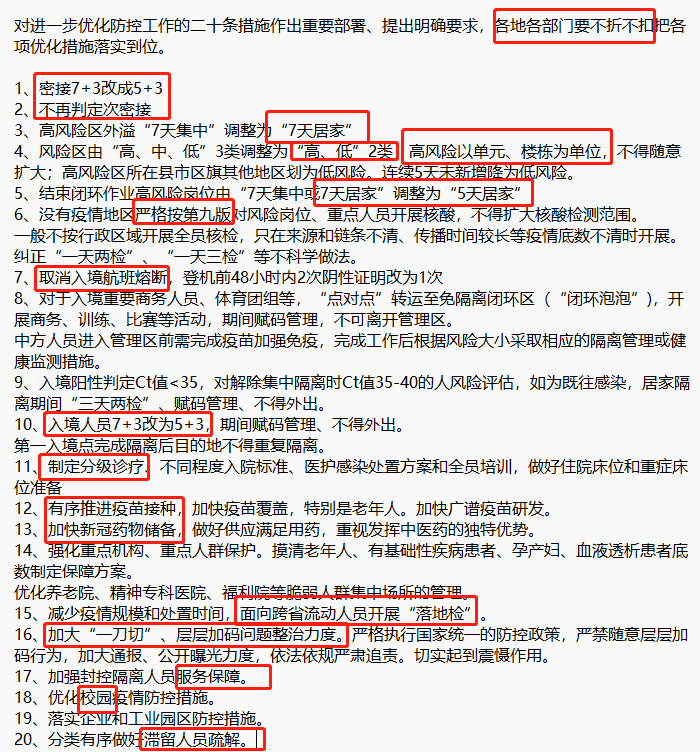

上周四,政治局常委会研究部署进一步优化防控工作。上周五,国务院联防联控机制综合组发布了《关于进一步优化新冠肺炎疫情防控措施 科学精准做好防控工作的通知》二十条措施,对次密接判定、居家范围划定、入境政策等等措施,进行了大幅调整。

市场解读

很多经济学家其实蛮看好的,比如携程网联合创始人的梁建章极度看好优化疫情防控二十条措施,认为其预示着未来防疫政策的优化方向,相信疫情很快会过去,中国经济很快能重新回到长期繁荣的轨道。上海金融与法律研究院研究员聂日明表示防疫政策向宽松的方向优化,但当前的大多数政策的目标并不是防住新冠,而是为迎接最终状态争取时间,包括防感染防重症的疫苗接种,也包括应对爆发时的重症床位、药物、设施的准备。

国内市场机构均看多目前的20条落地政策。但是外资行均对实质放开举措,更为谨慎。高盛认为2023年第二季度开始正式放开;花旗认为放开方向已经明确,路径会非线性,预计实质性的措施将会在3月后出台;野村证券认为开放之路会缓慢、坎坷,2023年3月前不太可能有实质性举动。

03

2600亿房产债出炉,

房地产业的边际改善可期

数据详情

11月11日,央行和银保监会联合发布254号文《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,通知涉及保持房地产融资平稳有序、积极做好“保交楼”金融服务、积极配合做好受困房地产企业风险处置、依法保障住房金融消费者合法权益、阶段性调整部分金融管理政策、加大住房租赁金融支持力度等6方面,共16条具体措施。

“第二支箭”政策工具出台:11月8日,据中国银行间交易商协会官网消息,交易商协会将继续推进并扩大民营企业债券融资支持工具,即“第二支箭”(“三支箭”分别为信贷、债券、股权),支持包括房地产企业在内的民营企业发债融资。交易商协会预计可支持约2500亿民营企业债券融资,后续可视情况进一步扩容。“第二支箭”是由人民银行再贷款提供资金支持,委托专业机构按照市场化、法治化原则,通过担保增信、创设信用风险缓释凭证、直接购买债券等方式,支持民营企业发债融资。11月10日龙湖集团200亿民营房企债券注册发行,为市场首单。

市场解读

市场普遍认为“第二支箭”有助于部分民营地产龙头现金流和价格阶段性企稳(中金、天风、广发、招商证券)。在地产企业信用风险频发的环境下,“第二支箭”的直接纾困政策效果明显,将有助于有效缓解地产信用风险。

但市场仍然是谨慎乐观,仅对目前尚未违约、资质较好的民营房企存量债券保持适度乐观。认为之前被错误定价的优质民营房企债券,是最受益的对象(中金、天风、广发、招商证券、申万宏源)。“第二支箭”政策工具于2018年曾经出台过,复盘历史效果,机构们普遍认为2018年的“第二支箭”政策工具仅仅是阶段性稳定了房企债券融资,随着2019年后伴随地产销售继续走弱、债券投资人风险偏好恶化,后续房企债券融资再度走弱(申万宏源、广发证券)。所以,对于该工具这次的政策效果,持续性、普惠性仍存疑,仍依赖房企融资压力的实质性缓解。

04

宏观数据复盘:

数据走弱,关注政策/事件

数据详情

社融、M2走弱:10月社会融资规模增量为9079亿元,比上年同期少7097亿元,同比-43.87%。10月,人民币贷款增加6152亿元,同比少增2110亿元,同比-25.54%。10月末M2同比增长11.8%,增速比上月末低0.3个百分点。

国内通胀数据低迷:CPI同比+2.1%(前值+2.8%),环比+0.1%(前值+0.3%);PPI同比-1.3%(前值+0.9%),环比+0.2%(前值-0.1%)。

国内进出口增速收窄:10月份我国进出口总值3.55万亿元,增长6.9%(增速环比下降6.8%)。其中:出口2.07万亿元,增长7%(增速环比下降5.6%)。分国别来看,我国对欧、美的出口继续收缩,下行明显,“圣诞订单”对出口的拉动作用在下降。

美国通胀降至8%以下,大幅低于预期:美国10月CPI同比7.7%(预期7.9%,前值8.2%);10月核心CPI同比6.3%(预期6.5%,前值6.6%)。

市场解读

关于社融:市场普遍认为,疫情、房地产融资、财政支出进度不足,是拖累社融和货币增速的主要原因(中金、中信)。广发郭磊认为10月社融数据应更多代表需求侧的波动,目前看来,稳住地产销售投资两端是关键。天风、国盛、招商、华创预期更积极的货币政策出台,认为降准可期,降息必要性提高。

关于国内通胀:部分机构认为我国存在通缩风险。市场普遍认为通胀数据运行平稳,并仍有进一步下跌可能,降息降准政策不存在掣肘。

关于进出口:出口时隔28个月同比首度转负,进口时隔25个月同比首度转负,各大机构也都表示需求走弱或是主因。而未来欧美经济持续走弱,市场认为出口面临的阻力,会继续大于“出口份额”保持韧性对我国出口的拉力。

关于美国通胀:市场存在分歧。中国国际期货股份有限公司总经理、中国银行原副行长王永利表示,从2020-2022年美国CPI同比涨幅合计情况看,今年10月比前3个月都高,且10月核心CPI环比仍然上涨0.3%。美国通胀降温并未出现,通胀压力远未解除。海外宏观研究员GMF认为,美国通胀短期见顶,但主要由医疗保险和二手车等少数分项带动,中长期通胀压力仍然不容乐观。中信证券、国盛证券认为通胀压力已开始缓解。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号