阅读:0

听报道

自1998年起步以来,被认为是具有“低投资门槛、高透明度、较低佣金、专家理财”等特征的公募基金曾被寄予厚望,希望能逐步改变中国股市散户占据主导地位的状况。经历了2005-2007年和2012-2015年两轮快速增长,截至2016年9月底,中国公募基金达到资产净值8.75万亿元的规模。中国股市规模为48.50万亿元,而公募基金投资股票市场的市值为1.69万亿元,仅仅占股票市场的3.48%。 同期美国公募基金市场的资产净值为16.35万亿美元,投资股票市场的市值为8.54亿美元,按照美国股市22.59万亿的规模计算,美国公募基金占股市比例为37.81%。考虑到中国居民较高的储蓄率,e.g., 截至2016年9月,中国居民活期存款为22.53万亿元,定期存款36.76万亿元。随着中国人口结构的变化和信息技术的发展,居民对于财富管理的需求会有较大增长,包括公募基金在内的资产管理行业还有很大发展空间。

本文从市场规模、资产结构等方面梳理我国公募基金市场的发展历史,希望能在历史的脉络里寻找未来发展的方向。整体上来看,截止到2016年9月,中国基金市场共存续基金产品3369只,基金份额为8.42万亿元,资产净值达到8.75万亿元。 这十多年间,基金业的资产结构发生了显著变化,基金类型逐渐丰富,从“一股独大”到“货基占据半壁江山”。而无论是基金规模和资产结构上的变化都与监管政策和市场环境密切相关。

文 | 唐涯 猪飞飞

1 公募基金市场的发展及现状

根据1998年-2016年公募基金市场规模和新基金的发行情况,我国公募基金业发展可以分为起步期,发展期,停滞期和繁荣期等四个阶段,这几个阶段不仅显示出强烈的“政策驱动”特征,也表现出和股票市场行情极强的相关性。

1.1998年-2000年,公募基金起步期

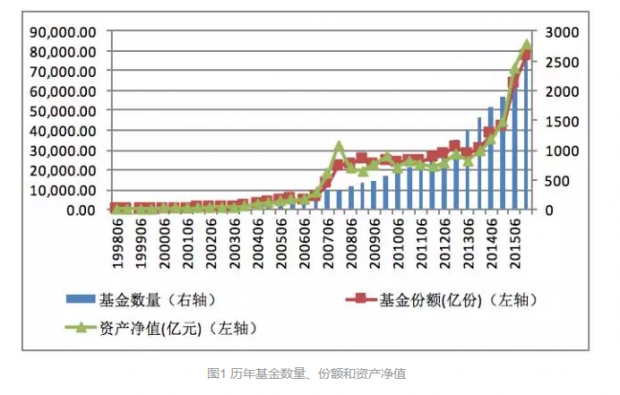

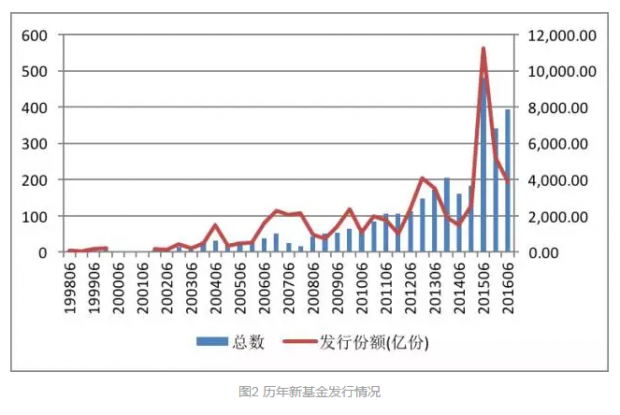

1997年11月,国务院批准发布了《证券投资基金管理暂行办法》,标志了基金行业的诞生。1998年,最初的两只封闭式基金—基金金泰和基金开元通过交易所系统上网发行,从此拉开了中国基金市场的序幕。如图1和图2所示,发展初期,由于市场品种仅限于封闭式基金,基金规模很小,到2000底,基金份额只有560亿,资产净值仅为845.62万亿。此外,从2000年下半年到2001年上半年,根本没有新基金发行。该阶段的主要特征是:以股票投资为主的封闭式基金为代表的高风险基金占据垄断地位。

2.2001年-2007年,基金行业发展期

穷则通变,没有新基金发行的困境,促使2000年10月证监会颁布《开放式证券投资基金试点办法》。一年之后(2001年9月),中国第一只开放式基金“华安创新”成立,标志着我国基金产业正式进入了开放式基金时代。2004年监管层出台《证券投资基金法》(简称《基金法》)、《证券投资基金运作管理办法》等法律法规政策,为基金行业的规范运作提供了法律保障。随后,政府部门着力于培育机构投资者,出台系列关于货币市场型基金的利好政策。[1]这些利好政策直接催生了货币基金在2004-2005年的第一波繁荣。在当时股市低迷的情况下,货币市场型基金的资产净值从 2003年末的42.54亿元,飙升到2005年末的1867.90亿元。除了受政策影响之外,基金市场的发展与股票市场走势也有着密切的关系。随着2007年牛市的到来,上证综指从年初的1181点一路疯长到2007年10月的6124点,基金市场也经历了一轮爆发式增长,基金数量从2006年底的308只,扩充至2007年底的346只,整体资产净值也从2006年底的8564.61亿元,增长至2007年末的32755.90亿元,年均增长率达到283%。基金数量和资产净值的迅猛发展,使得2007年成为基金历史上的一个小高峰。公募基金市场发展期的主要特征为:开放式基金逐渐占据主导地位,受政策利好引导基金市场规模迅速扩大。

3.2008-2011,公募基金市场停滞期

受金融危机的负面影响,2008-2011年间,基金份额增长缓慢,基金市场处于“停滞期”。2008年一年,基金资产净值一落千丈,从2007年的巅峰状态3.28万亿元,跌落至2008年末的1.93万亿元。2008年之后,虽然每年都有新基金发行,但是资产净值始终未能超过2007年末的水平。2011年底,基金市场中存续的产品数为810只,基金份额为2.65万亿,资产净值为2.17万亿元,资产净值严重低于基金份额,基金的市场表现不容乐观。该阶段的特征为,2009年以来,虽然股市上涨,总体基金发行量未减,但是基金市场表现疲软,资产净值一直未能突破2007年的巅峰。

4.2012年—至今:公募基金市场繁荣期

自2012年开始,一大波政策的出台,尤其是新修订的《基金法》和《证券投资基金管理公司管理办法》的实施,使得资产管理行业迎来了一轮监管放松。[2]良好的政策土壤,催生了基金业第二轮的迅猛发展。业务创新的浪潮催生了基金市场的再次繁荣,截止到2014年年末,共存续基金1892只,份额为42153亿元。此外,受2015年牛市的影响(从2014年最低点1974点出发,到2014年末的2177点,最后到2015年6与12日的5166点。在不到一年的时间内,上证综指上涨了235%),基金业又有一轮大的发展。截止到2016年9月,中国基金市场共存续基金产品3369只,基金份额为8.42万亿元,资产净值达到8.75万亿元,其中封闭式基金资产净值占比3.25%,开放式基金资产净值占比96.75%,基金市场俨然已成为我国资本市场的重要组成部分。值得一提的是,在2015年下半年股灾期间,基金市场的资产净值显著高于基金总份额,表明基金公司在股灾中的表现良好。

2 基金市场资产结构的变化及现状

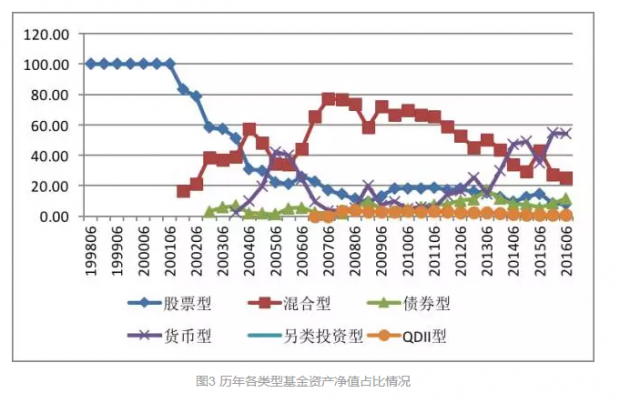

从1998年到现在,在不到二十年的发展过程中,基金类型逐渐丰富,资产净值占比也发生戏剧性变化。从发展初期封闭式基金垄断市场到现在开放式基金占比超过97%;从只有股票型基金,到股票型,混合型,债券型,货币型,另类投资型,以及QDII型基金各分天下;从“一股独大”到“货基占据半壁江山”,中国基金市场的资产结构发生了显著变化。截止到2016年9月,股票型基金仅占所有公募基金资产总净值的7.48%,公募基金投资到股票市场的市值为1.69万亿元,仅占股票市场总市值的3.48%,相比于美国同期公募基金投资股票市场市值占股市比例的37.81%,我国公募基金在股票市场上并没能发挥较为重要的机构投资者作用。再考虑到中国居民较高的储蓄率,我国居民对于财富管理的需求会有较大增长,以公募基金为代表的资产管理行业还有很大发展空间。

如图3所示,过去十多年间我国公募基金的资产结构出现了显著的变化。按照市场投资范畴分类而言,股票型基金资产净值的占比情况总体呈逐年下降的情况,具体年份的变化情况主要受市场行情的影响。从1998年开始,股票型基金的独霸江山,到2016年9月,股票型基金的资产净值占比仅为7.48%,股票型基金早已从江湖老大的地位上退下。2002-2004年,伴随着混合型基金和货币市场基金的兴起,股票型基金占基金市场资产净值的规模急速下降,截止到2004年末,该占比只有30.06%。2008年末,受熊市的影响,股票型基金资产净值占比下降到历史最低值9.32%。之后2009-2012年,市场走牛,股票型基金占比稍有上升,维持着18%的占比。随后的几年,该占比波动较大,2015年股灾之前,资产净值占比上升至14.79%,股灾之后该数值只有8.4%。[3]

混合型基金的资产净值占比总体呈现倒V形的变化趋势,具体年份的占比变化也受到市场行情的影响。2007年上半年,随着股票市场的疯狂上涨,混合型基金的资产净值占比达到历史最高值77.19%。2007年之后,混合型基金的资产净值占比基本处于下降通道,除了在2009年上半年资产资金占比上升至71.56%,以及2015年上半年(股灾之前)资产净值占比从2014年末的29.19%上升至2015年上半年的43.02%之外,混合型基金资产净值占比的下降趋势并未发生改变。

债券型基金的资产净值占比一直较小,整体也呈现倒V形的变化趋势,只不过峰值出现在2013年,较混合型基金的峰值出现时间(2007年)较晚。在将近20年的发展历程中,债券型基金的资产净值占比从未超过17%,2013年上半年,债券型数值达到最大值16.98%,随后稍有下降,并且在2015年上半年达到近年来的低谷,占比仅有5.6%。股灾之后,该数值稍有上升,截止到2016年9月,债券型基金的资产净值占比为14.20%。

自2003年10月,中国第一只货币市场基金产品“景顺长城货币”成立以来,货币市场型基金的发展出现了两次高峰,分别在2004-2005年,以及2013-2014年。十多年间,得益于基金行业推出的一系列货币型基金利好政策,以及互联网金融市场的兴起,货币市场基金得到了长足的发展。在2004-2005年间,受一系列利好政策的催生,货币市场基金的资产净值占比达到40%。尽管在2006-2013年间,该数值稍有下降,资产净值占比一度跌落至2010年上半年的4.66%。2013年末,受互联网金融的兴起,货币市场型基金的资产净值占比再次反弹,重新达到50%左右。截止到2016年9月,该数值为53.39%。总体而言,货币市场型基金历年间的份额变化与行业政策以及金融市场走势息息相关。

另类投资基金从2013年开始出现,市场份额始终较小,2016年9月的资产净值占比0.26%.

QDII 基金从2006年开始发展,经历了一个倒V形变化,在2007-2009年之间,资产净值占比达到最大,为3%左右,随后该数值一直下降,目前该类型基金的资产净值占比仅为0.83%。

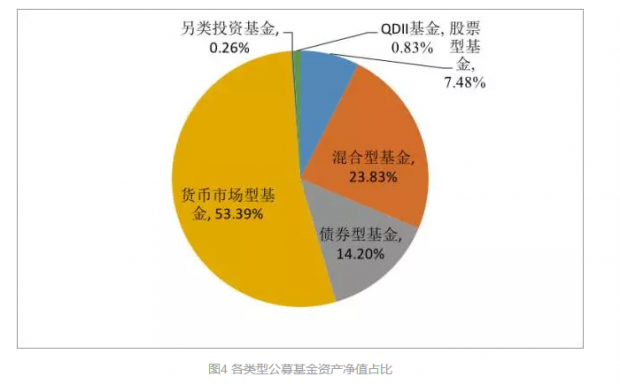

截止到2016年9月,我国基金市场的资产净值达到8.75万亿,基金市场的资产结构现状呈现如图4所示:货币市场基金占据半壁江山,资产净值占比为53.39%,股票型基金(普通股票型、被动指数型、增强指数型)资产净值占比7.48%,混合型基金(偏度混合型、平衡混合型、偏债混合型、灵活配置型)资产净值占比23.83%,债券型基金(中长期纯债型、短期纯债型、混合债券型、被动指数债券型、增强指数债券型)资产净值占比为14.20%,另类投资基金(股票多头、商品型基金、REITS)资产净值占比0.26%,QDII基金资产净值占比0.83%。

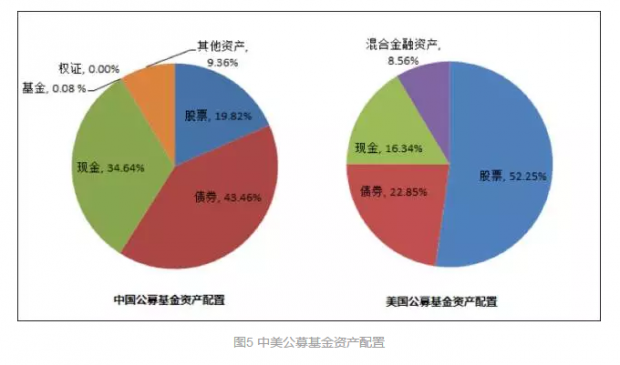

截止到2016年9月,我国公募基金的资产配置情况如图5 所示,前三大类分别为债券、现金和股票,分别占基金资产净值的43.36%,34.64%和19.82%。同时期美国公募基金资产配置中,股票占比52.25%,债券占比22.85%,现金占比16.34%。相比于美国,我国公募基金在股票上的资产配置较少,在债券和现金上的资产配置较多。截止到2016年9月,我国公募基金投资股票市场的市值为1.69万亿元,只占股票市场的3.48%,表明公募基金作为重要的机构投资者之一,在股票市场上并没有发挥太重要的作用。考虑到中国居民较高的储蓄率,e.g., 截至2016年9月,中国居民活期存款为22.53万亿元,定期存款36.76万亿元。随着中国人口结构的变化和信息技术的发展,居民对于财富管理的需求会有较大增长,包括公募基金在内的资产管理行业还有很大发展空间。

附表1: 基金行业重要政策一览表

[1] 如2004年8月出台《货币市场基金管理暂行规定》,2005年3月出台《关于货币市场基金投资等相关问题的通知》,2005年9月出台《关于货币市场基金投资短期融资债券有关问题的通知》,2005年11月出台《关于货币市场基金投资银行存款有关问题的通知》等对于货币市场型基金的利好政策。2006年5月出台《关于证券投资基金投资资产支持证券有关事项的通知》,2006年7月《关于基金非公开发行股票等流通受限证券有关问题的通知》,2007年6月出台《合格境内机构投资者境外证券投资管理试行办法》等拓宽基金公司投资范围的相关法规,具体内容见附表1.

[2]2012年5月以来,基金行业市场竞争的外部和内部环境发生了重大变化,资产管理行业迎来了一轮监管放松。证监会提出了“放松管制、加强监管”的新思路,取消了公募基金发行报送的通道要求;实行电子报备20天内完成核准;2012年6月新修订的《振权投资基金管理公司管理办法》、2013年6月新修改的《证券投资基金法》(简称新《基金法》)开始实施,为基金业提供了最高法律保障。此外,2013年1月,证监会发布《黄金交易型开放式证券投资基金暂行规定》,2013年9月,证监会发布《公开募集证券投资基金参与国债期货交易指引》,以及《基金管理公司特定客户资产管理业务试点办法》、《证券投资基金管理公司子公司管理暂行规定》的实施,允许基金公司投资二级市场以外的股权、债券、收益权等实体经济领域,为基金公司拓宽了资本市场和货币市场以外投资的新领域。基金管理公司也由专业的资产管理机构转变为现代财富管理机构或综合化的资产管理平台等。

[3] 标准型股票基金数量变少的另一个原因,是由于2014年8月8日起实施的《公募证券投资基金运作管理办法》第十三条规定“百分之八十以上的基金资产投资于股票的,为股票基金”。根据该条款,《运作管理办法》生效之前相当一部分股票投资比例下限为60%的股票基金不再符合股票基金的分类,法规给予一年的调整期。2015年8月,陆续有基金发布更名公告或契约修订公告。基金更名或修订契约,并未改变基金原有的投资策略。此次原标准股票型基金大批量成建制调整为混合偏股基金,是1998年以来我国基金行业规模最大的一次分类调整,有376只原股票基金调整为混合基金。由于调整对象是我国基金行业最重要、规模最大的标准股票型基金,对基金销售、基金投顾、投资者服务等领域产生重大影响。股票持有比例不低于80%的标准股票基金只有130多只,加上20多只行业股票基金,主动管理的股票基金大约150多只。从规模上看,主动管理加被动管理的股票基金去年底规模只有7675.60亿元,行业占比为9.13%,不管是数量还是规模占比,均呈现下降趋势。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}