海关总署此前发布的中国外贸进出口数据显示,今年前两个月我国进出口总值同比下降0.8%。

其中,出口同比增长0.9%,进口下降2.9%。如按美元计,前两个月中国进出口总值同比降幅为8.3%。

在主要贸易伙伴中,中国与东盟进出口仍保持增长,但与欧盟、美国、日本双边贸易均下降。

数据显示,1-2月东盟继续保持中国第一大贸易伙伴地位,中国与东盟贸易总值为9519.3亿元,同比增长9.6%。欧盟为中国第二大贸易伙伴,中欧贸易总值为8510.9亿元,下降2.6%。美国为中国第三大贸易伙伴,中美贸易总值为7029.8亿元,下降10.6%。日本为中国第四大贸易伙伴,中日贸易总值为3449.2亿元,下降5.7%。

自从2018年中美贸易战以来,中美之间的进出口贸易总额一直在缓慢下降。

近期美国白宫经济顾问委员会经济学家Chad P. Bown和美国知名智库PIIE(Peterson Institute for International Economics,彼得森国际经济研究所)高级研究员Yilin Wang在他们发表的《Five years into the trade war, China continues its slow decoupling from US exports》(五年贸易战:中国持续缓慢削减对美国进出口)一文中,也表达了相同的观点。

他们提出,如今中美双方都担心另一方会突然将对外贸易“武器化”,即以安全为名切断进口或出口,来对抗对方。

所以为了抢先一步,中美两国都在试图进行多元化的国际贸易,以降低对双方的依赖。

这种状况就像两个感情已经出现了裂痕的夫妻在闹离婚,都觉得日子过不下去了,但马上离开对方又觉得有些不适应。这种拉扯的疼痛估计还要持续一段时间。

他们也提出了关于美国对华出口下降的担忧。例如:

2022年数据显示,美国对华出口总额远远落后于其他国家对华出口总额。

美国曾经对华的主要制造业出口品类——如汽车和波音飞机,如今几乎全部消失。

半导体行业的对华出口在2022年也出现下降,而且因为美国新的管制政策,可能不会再恢复。

而美国农业部门的出口目前仍旧高度依赖中国市场,但中国买家正在向其他国家寻求多元化贸易,以降低中美关系恶化对中国经济造成的冲击和影响。

这些数据在原文中都有具体的分析,我们为大家翻译了全文如下,也试图从美国的角度理解目前及未来的中美贸易关系。

01

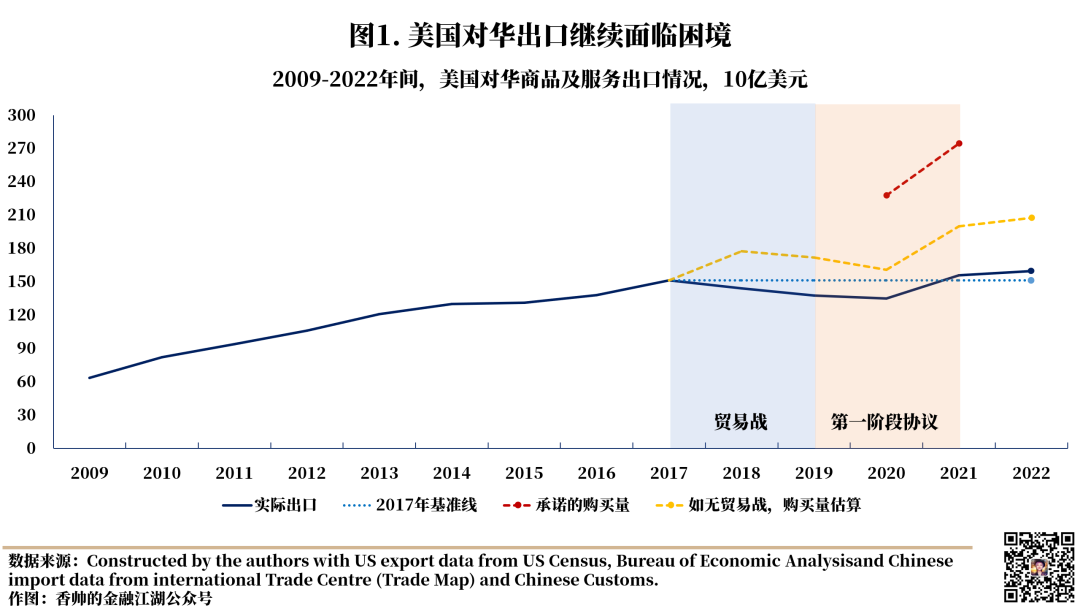

2022年,美国对中国的商品和服务出口有所滞后

2018-2019年的中美贸易战使得美国对华出口受到了严重破坏(图1)。

美国出口下降的原因有多个,其一是作为对特朗普加征中国商品关税的回应,中国对总值超过3000亿美元的美国出口产品实施反制性关税。其二是特朗普的关税导致美国企业所需成本上升,进而影响了美国的竞争力。

2020年1月,特朗普与国家主席习近平签署了著名的“第一阶段”协议,宣布贸易战休战,但双方几乎所有的关税仍保持不变。协议中,中国承诺将在2020-2021年期间,按照规定的数量,以超过2017年基准水平,额外购买2000亿美元的美国商品和服务。但实际这一目标最终未能实现。

2022年,美国对华出口仅仅是略有改善。从数据上看,2022年的表现是“有史以来最好的”——因为比2017年的贸易战前水平要高(图1),并且这一趋势从2021年就开始逐渐增长[1]。但这一说法并不准确,因为即使出口量同比没有变化,只要存在通胀情况,出口的名义价值同样会每年创下新高。

一个具有参考性的比较是,考虑美国对华的实际出口和预计出口之比 [2]。

假设2018-2022年间,这两者的增速与中国从全球进口的增速相当,可以看出,美国对华出口的表现相较于全球其他国家对华出口的表现——

不仅在贸易战期间,还包括新冠疫情冲击(以及国内清零政策限制)时期,(美对华出口)对中国经济增长以及2020-2022年的中国进口需求产生了巨大的负面影响(2020年中国 GDP 增长为2.2% ,2021年为8.4% ,2022年为3.0%)。这种比较也考虑到了通货膨胀。

2022年,美国对华出口比上述趋势低23%。

这种比较揭示了第二个潜在问题——差距可能会随时间扩大,因为2020年,也就是“第一阶段协议”的第一年,美国出口的表现只比这一趋势低16%,但差距在2021年扩大至22%,情况变得更糟。

最后一个需要注意的是——根据“第一阶段协议”,该协议承诺第二年的购买水平高于第一年。尽管协议在2021年底到期,然而2022年美国对华实际出口实际也才达到第二年承诺的58% ,与2021年美国57% 的出口表现相比,略有改善。

02

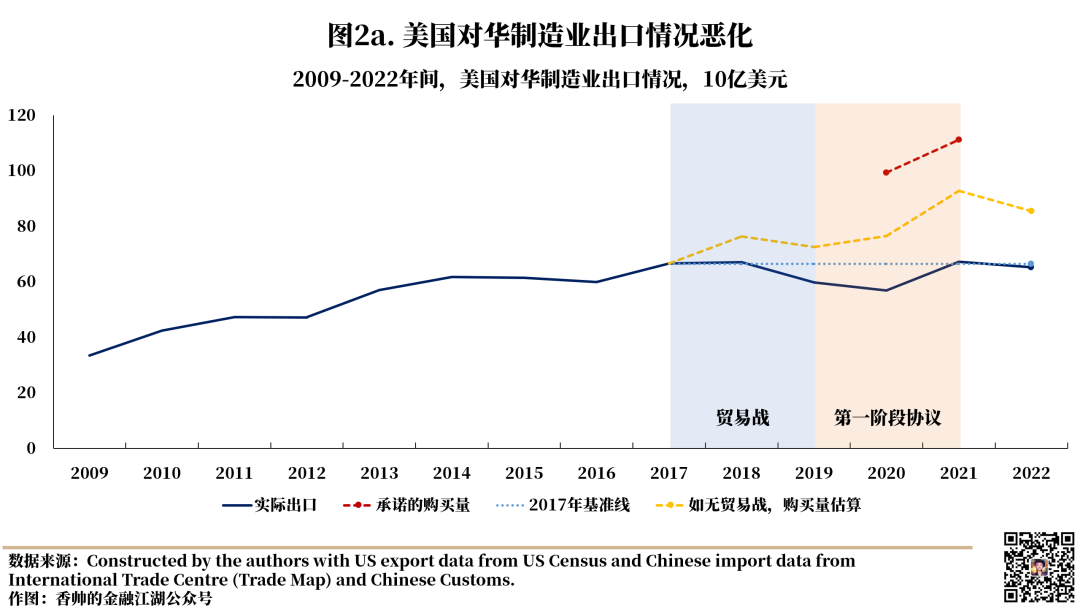

美国制造业产品出口暂无回到贸易战前的迹象

没有迹象表明美国制造业产品出口将回到贸易战前水平,数据反而显示出有进一步恶化的迹象(图2)。

这一点非常重要,因为在贸易战前,制造业占据了美国对华商品和服务出口总额的44%,是贸易战前两国贸易最大的组成部分[3]。到2022年,这一比例下降到了41%。

2022年,美国向中国出口的制造业产品较2021年下降了3%,目前仍低于贸易战前的水平(当然,需要承认的是,2022年中国整体的制造业产品进口下降了8%)。因此, 2022年美国对中国的制造业产品出口比预期增长低了23% 。

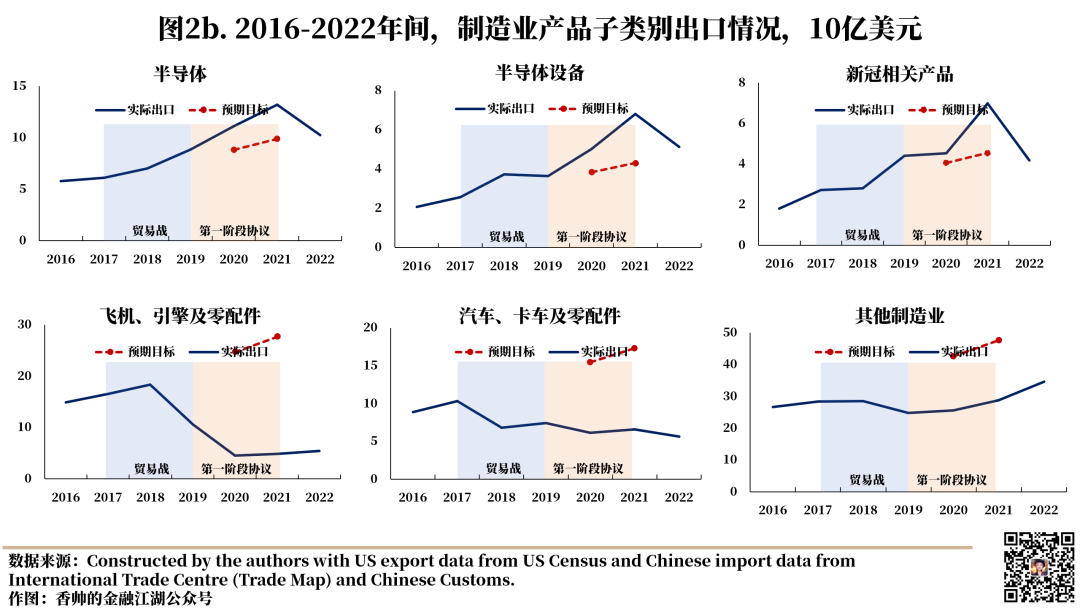

半导体行业是2022年美国制造业产品出口下降的一个重要原因(图2b)。2020年至2021年期间,半导体和半导体制造设备是制造业为数不多的亮点,甚至超出了第一阶段协议的预期。

2022年下降的原因众多,首先是由于新冠疫情以及远程工作、学习和娱乐环境的转变,驱动2022年以前的电子产品需求高涨,但2022年电子产品的需求从疫情高峰后开始下降。

另一个原因是中国担心美国对半导体和设备的出口管制,在2020年至2021年期间有过多囤积行为。

需要注意的是,鉴于2022年10月的新出口管制措施,美国向中国出口的半导体和半导体设备可能会继续下降。

2022年,美国医疗用品出口下降40%。由于COVID-19导致整体需求增加,这一领域最近几年的销售额超出预期。

汽车和飞机是另外两个在2022年仍然表现不佳的行业,几乎没有复苏迹象。这两个行业是贸易战之前,美国最大的制造业出口领域。面对2018年关税增加带来的成本,诸如特斯拉等汽车制造商将生产迁出美国,以此来保持其对中国消费者的供应。

而近些年,由于波音737 MAX型号的两起坠机事故,以及波音公司在地缘政治问题中许多不合理的表现,美国对华飞机出口在2019年开始暴跌,至今一直没有恢复。

03

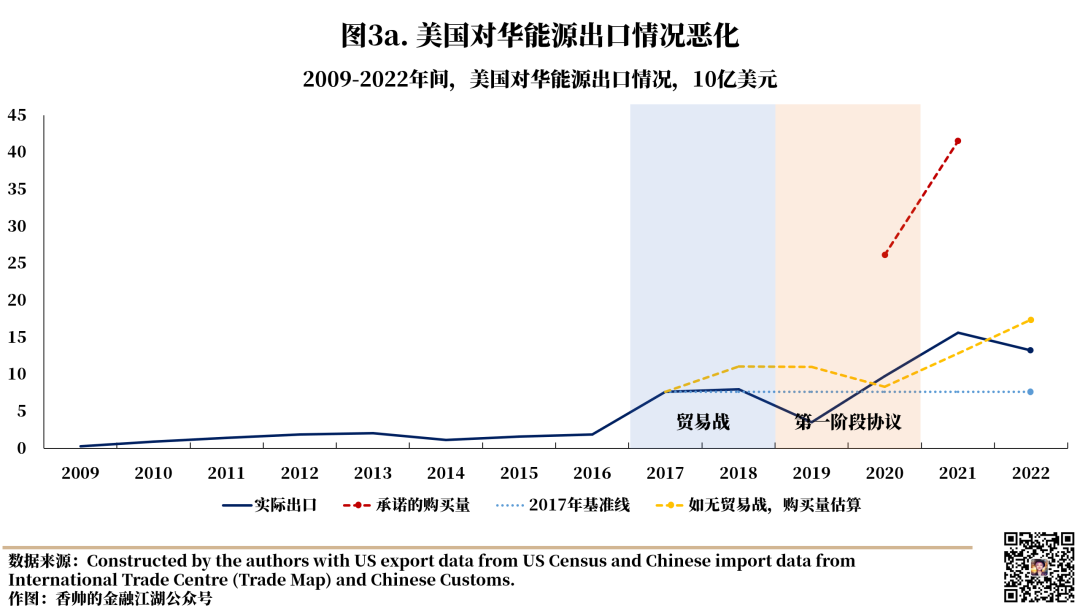

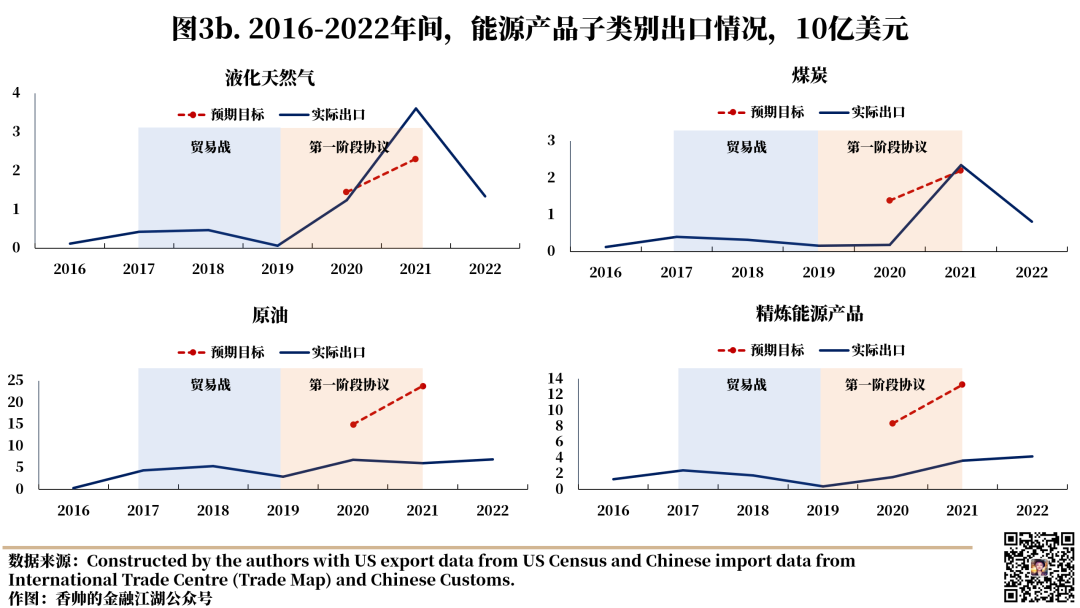

随着俄乌战争爆发,美国对华能源出口大幅下降

尽管全球能源价格飙升(图3),但2022年美国对华能源出口的总额,较2021年的峰值依然下降了13%。

需要注意的是,2020-2021年间,美国对华能源出口虽然没有达到第一阶段协议中的要求,但实际相比贸易战之前的水平已经大幅扩张。2022年的下降,在某种程度上反映了两国在应对俄乌战争过程中,在能源贸易上的重新定位。

2022年,俄乌战争导致西欧国家面临能源短缺。与此同时,美国越来越多地将其出口能力转向其在欧洲的盟友,而不再是中国。

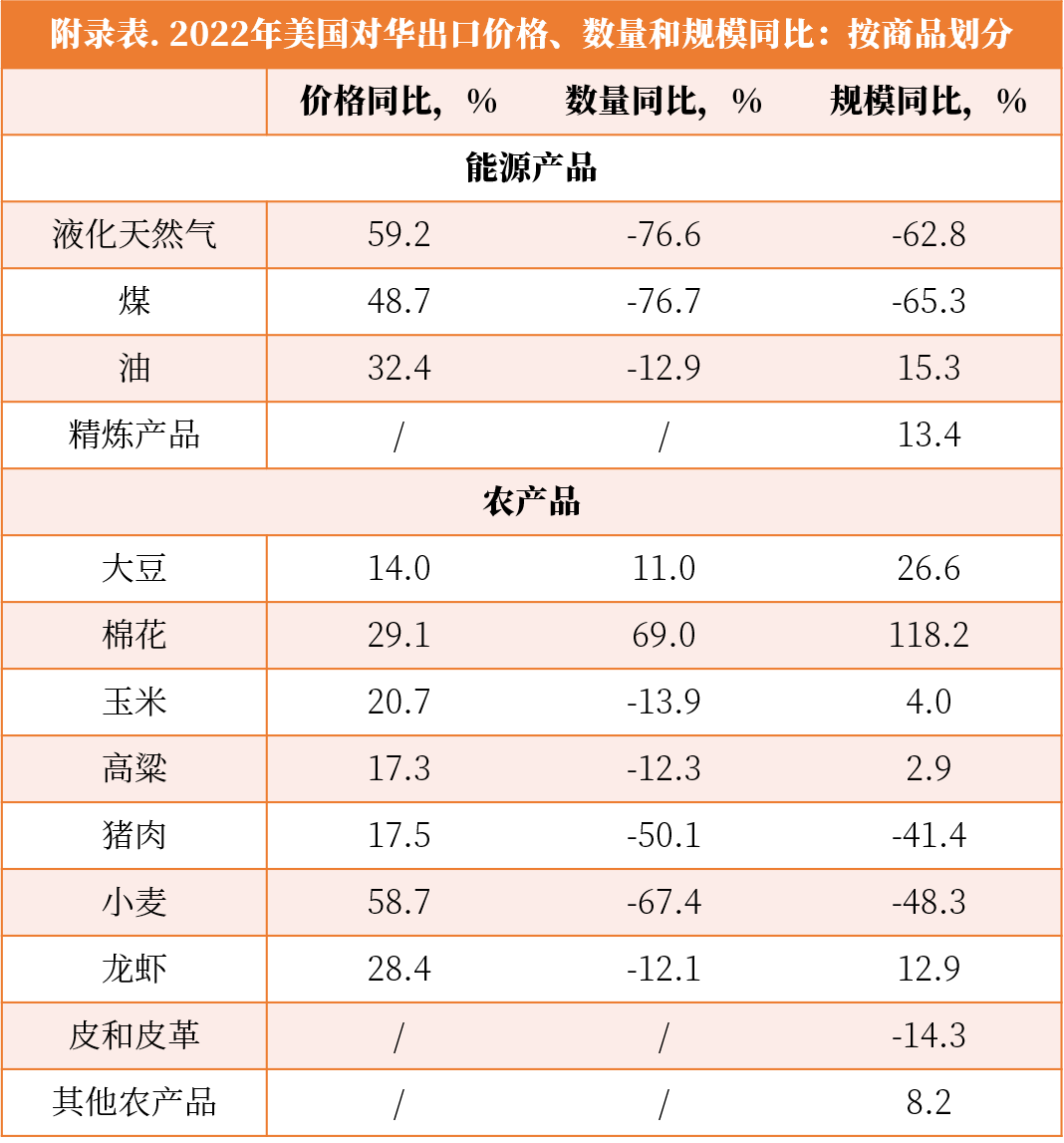

相比一年前,2022年美国对欧盟和英国的原油、煤炭和液化天然气(LNG)出口量分别增加了46%、64%和145%。与此同时,美国对华原油、煤炭和液化天然气(LNG)的出口量分别下降了13%、77%和77%(见附录表)。

因此,尽管这三种大宗商品的价格都大幅上涨(见附录表),但美国对华液化天然气和煤炭出口总额在急剧下降(图3b),原油出口仅略有上升。

2022年,中国将其能源来源转向俄罗斯,以及马来西亚(石油)、卡塔尔(LNG)和蒙古(煤炭)等国家。中国国内的煤炭产量也比前一年增长了11%,这是自2005年以来的最大年度增幅。

04

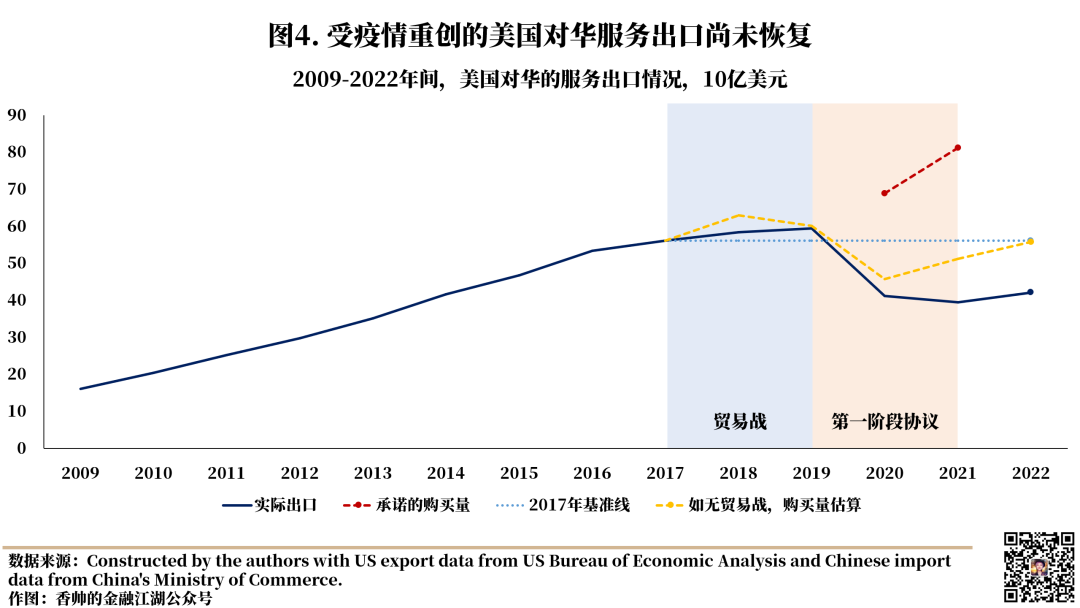

美国对华服务出口继续表现不佳

2020-2021年,疫情原因,美国对华服务出口大幅下降,2022年仍然处于困境(图4)。

2019年之前的几年里,旅游服务占美国对华服务出口的一半以上。在2020-2021年,由于中美的防控政策导致,美国对华旅游和商务旅行出口均降至2019年水平的10%以下。

留美中国学生的教育服务出口在2020-2021年也同样在下降,尽管金融服务和知识产权收费是第一阶段协议承诺出口预期增长的两个领域,但实际的水平仍低于2019年。

总体而言,2022年美国对华服务出口比2021年仅增长了7%。即使在2018-2022年期间,美国对华服务出口与世界其他地区保持一致,仍然比2017年的水平低25% ,甚至比预期水平低24% 。

05

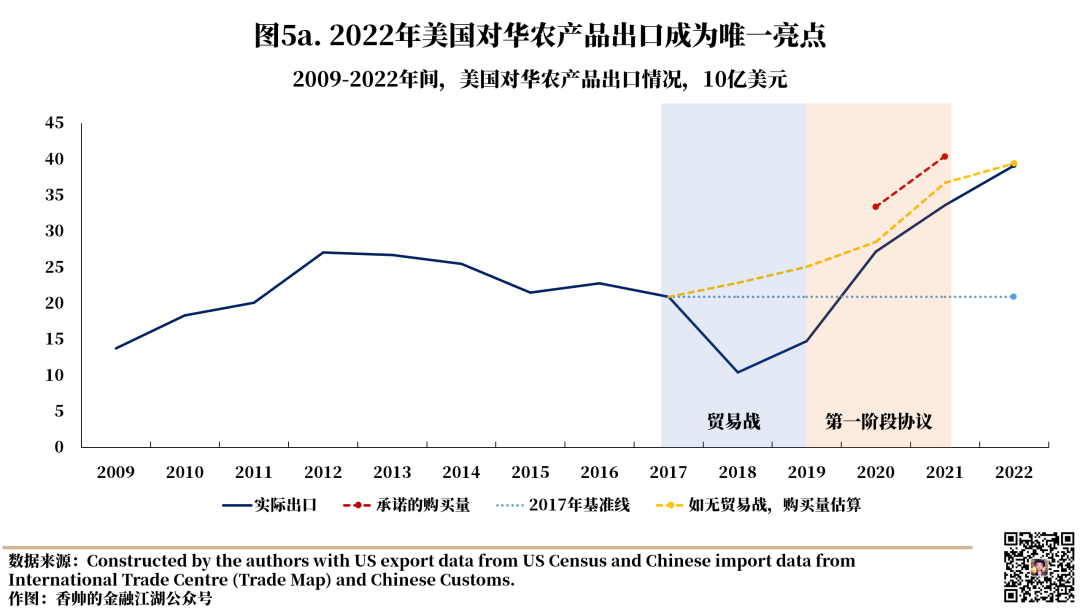

受大宗商品价格助推,农产品出口价格激增

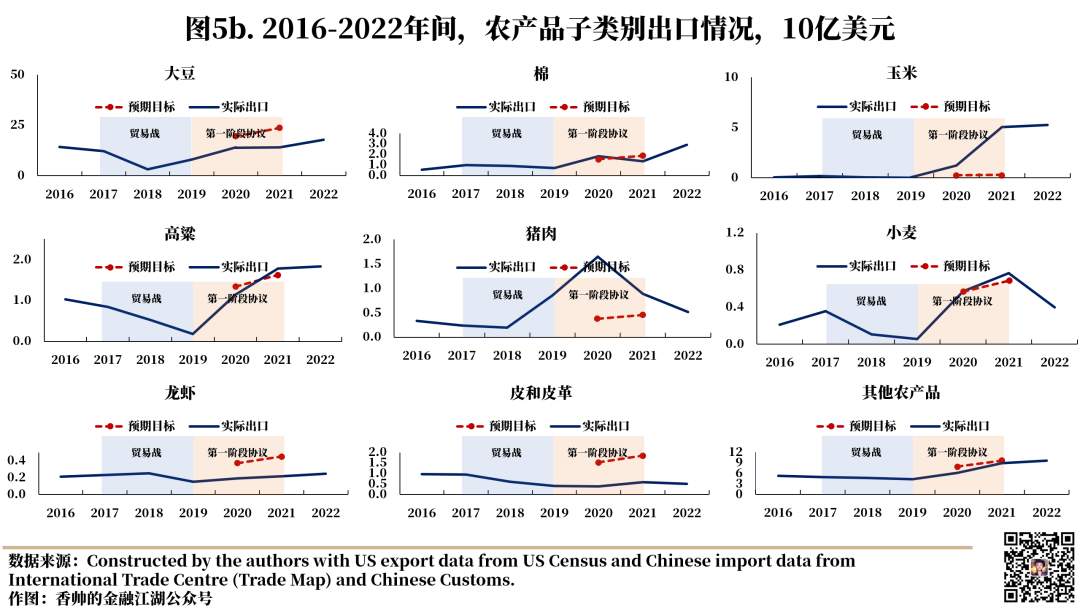

2022年美国对华出口的唯一亮点在农业。包括俄乌战争在内的多种因素推动下,全球商品价格上涨,美国对华农产品出口比2021年高出16%(图5)。

美国对华的大豆出口总额——是两国间贸易中最具经济意义的农产品——增长了27%(图5b),不仅因为大豆价格上涨了14%,供给也上涨了11%(见附录表)[4]。

美国农业部解释,全球大豆价格上涨主要由于南美的干旱(阿根廷和巴西同样是主要大豆供应国),相关产品的出口禁令(如印度尼西亚的棕榈油),以及俄乌战争。

美国棉花价格和数量同样有所上升,使得出口增长,部分原因可能是中国从海外采购棉花并补充棉花储备,以应对美国对新疆棉的禁令。

另外,尽管出口量下降,但价格上涨也导致2022年美国玉米出口总额增加。高粱出口总额则基本持平。

但2022年并非所有农产品的表现都好。随着中国国内猪肉生产从非洲猪瘟中恢复,美国猪肉出口下降了42%(中国也进一步通过提高猪肉进口关税来减少进口)。美国小麦出口总额也急剧下降,龙虾以及皮和皮革等产品也未能从贸易战期间的糟糕表现中恢复,尽管这些商品价格都出现不同程度上涨。

06

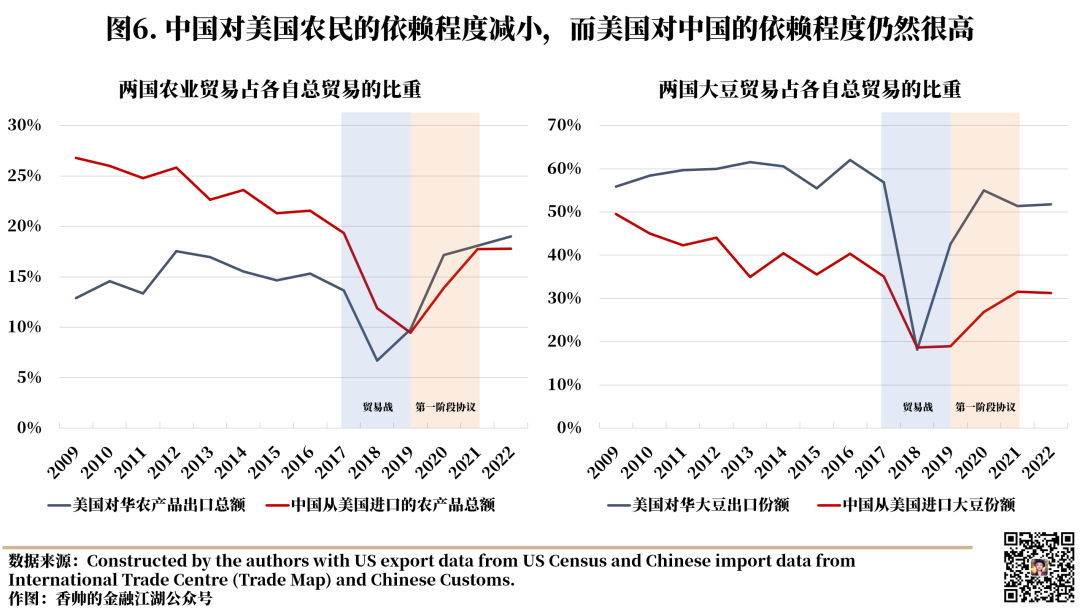

美国农民和中国消费者的依赖关系可能正在分化

随着中美之间外交关系的改变,双方似乎越来越执著于减少对彼此的依赖。

美国失去了出口飞机和汽车的能力,一些内部决策(如出口管制)也限制了高端半导体制造设备等产品的出口,而美国国内能源正转向欧洲,中国能源需求更多转向俄罗斯,另外服务贸易需要大量的人际互动,但在如今政治局势下也变得越来越困难。

剩下的就是农业了,随着时间的推移,美国农民对于出口中国市场变得越来越依赖(图6)。

2022年,美国对全球农产品出口中有超过19%是出口到中国的,这一比例高于2017年的14%和2009年的13%。

对于大豆而言 [5],依赖程度虽有所减轻,但仍保持高位,2021-2022年,仍然有超过50%的大豆出口流向中国,贸易战之前,有时候这一数字甚至超过60%。

与此同时,在农业上中国对美国的依赖可能在减少。

2021-2022年,中国从美国进口的农产品在其总进口中所占的比例仅为18%,低于2016年的22%和2012年的26%。对于大豆来说,2021-2022年从美国进口的大豆仅占其总进口量不到32%,贸易战之前,这一比例经常超过40%。

中国也一直试图在减少对大豆的依赖,2021年底,中国农业部提出“粮食安全”问题,将扩大国内大豆生产列为2022年的重要政治目标。

07

政策制定者应谨慎解读证据

尽管贸易额达到“创纪录”水平,但对美国出口数据的仔细拆解,显示出了中美脱钩的进一步证据。

虽然这只是贸易关系中的一部分,但最近美国从中国进口也呈现出类似情况。通过贸易,两个经济体之间的直接相互依赖关系正在被弱化。

最终的影响将会是好坏参半的。对于某些产品而言,多样化可能会带来好处,尤其当生产或消费的集中程度过高,减少直接依赖就可能会弱化一个国家在未来为实现某些非经济目标而限制(甚至武器化)贸易流动的能力。

但也有代价。首先就是建立新供应商或寻找新消费者的成本;其次,在非必要的情况下关停双边合作,可能会降低分散风险的能力,最终会增加对国内或第三国冲击的风险敞口。

最后,对于大宗商品而言,减少双边相互依赖的效果可能比较有限。如果中美仍然对世界其他国家保持开放贸易,那么其中一方的冲击仍可能会通过与第三国的贸易,间接地通过价格变动影响到另一个国家。

中美贸易关系无疑正在发生变化。

政策制定者的任务是确保这种变化最终朝着更好的方向发展。

注释

[1] 为了与第一阶段购买承诺进行比较,这个数字仅反映第一阶段协议涵盖的产品。购买承诺并未涵盖2017年美国对华出口的27%。图1中虽然包括未涵盖产品,但并不会改变任何比较的定性特征。有关美国对华出口的未涵盖产品,请参见附录图表。

[2] 并非中国从世界其他地区的进口。这将人为地夸大2018-19年度的数字,因为贸易转向——即中国增加对美国进口商品的关税,使得部分贸易转向了从世界其他地区进口。

[3] 这反映了第一阶段协议中购买承诺所涵盖的制造业产品相对于购买承诺涵盖的所有商品和服务。

[4] 根据中国海关数据,2022年中国从美国进口的大豆规模增加了13%,但数量减少了8%。

[5] 2022年,大豆占美国对华农产品总出口的46%(以第一阶段协议中购买承诺涵盖的产品为衡量标准)。

(翻译 / 稼鸣)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号