2022年,中国开始了人口负增长时代,果然,延迟退休政策说来就来了。

党的二十大与2022年底中央经济工作会议均提出明确要求,渐进式延迟退休方案或于2023年公布,并于2025年正式实施,到2055年前后实现65岁男女同龄退休。

这个政策如果实施,我什么时候才能退休?如果“被延迟”,又该怎么应对呢?

这些问题,真是一个赛一个扎心——

01

你会被延迟吗?

因为延迟退休不是“一刀切”,而是“渐进式”的改革方案。所以不同年龄段的人受影响完全不同。我们团队算了一下,呆若木鸡……

为什么呢?因为被延迟的几大群体:80后、90后和00后群体;女性群体……

正是我们团队的真实写照,大多是90后,而且妹子居多——彻底地精准打击,全军覆没。

但如果你属于下面几个群体:

出生于1974年12月31日之前的女性企业职工;

出生于1969年12月31日之前的女性机关事业单位人员;

出生于1964年12月31日之前的全体男性。

恭喜,你们退休的诗和远方,还在。

一直想“年轻更年轻”,这下子突然发现,原来,生得晚不如赶得巧啊。难怪长者说,“一个人的命运,当然要靠自我奋斗,但也要考虑到历史的进程”。

除了以上这三类群体外,其他人群均会不同程度地受到渐进式延迟退休方案的影响。

具体来说,出生时间越晚,对应的工作延迟年限也越长。

这个年限我们自己完全可以计算的。

假设渐进式延迟退休方案从2025年初开始正式实施,到2054年底全部实现65岁男女同龄退休。这30年改革区间,那原定50周岁退休的女性企业职工,55岁退休的女性机关事业单位人员,以及60岁退休的全体男性,每年被延迟的工作时长分别是6个月,4个月,以及2个月。

所以,一个出生于1975年的人,如果是女企业职工、女机关事业单位人员、或者男性,则Ta对应的退休年龄分别为50.5岁,57岁,以及61岁零10个月。

在上述逻辑假设下,我们计算了出生年份在1965年到2010年的上述三类群体,其延迟退休后的年龄和预期的退休年份,详细表格扫码添加“香帅课代表”领取。

02

被延迟的心情如何?

不过,话说回来,咱们真的害怕被“延迟退休”么?我是从小就立志要“死在工作岗位上”的那种人。为啥?因为觉得不工作和思考会退化,会被社会隔绝,这种精神层面的衰老远比物理衰老让我恐惧。

之前我以为自己是特例,问被“精准延迟”的团队小伙伴,居然大家的态度其实都是“还好”,“无所谓”,“太久远了”;整体上,大家对这个政策的态度还比较淡定。

但这也许只是一个小样本,不能说明全貌。因为我们团队大部分是高校老师或者专业的内容创作者,身处技能型人力资本行业,职业技能本身就随着时间会逐渐积累,就像一个高校里的小伙伴说的:“就算不延迟,我大概率也会要求返聘的。”

为了看到全貌,我们分头各自“田野调查”了一波后,发现对延迟退休的态度与个人职业有很大的关系。

像老师、医生、律师这些“越老越吃香”的职业,对“延迟退休”这件事没有太多负面情绪。

但城市一般白领、蓝领。尤其是40岁以上(生于83年之前)的女性来说,对“延迟退休”的态度比较负面,本来以为马上熬出头,“享受社会福利”了,结果还要多挤几年奶,少吃几年草.....换谁也不大乐意吧。

除了职业以外,经济情况和子女的生育情况也会影响大家对延迟退休的态度。

我们有个小伙伴背了两套房贷在身上,她坚定地支持“延迟退休”,毕竟工作赚到的钱还是要比退休金更多。对她来说,享受生活的重要性远不如“好好赚钱”。

团队一个小伙伴的爸妈是高中老师,按说应该支持延迟退休,但之前家里攒了点家底,所以二老就是想赶紧退休,早点帮女儿带带娃儿、出门周游世界、平时再学习点什么跳舞、插花,很美妙。

总结起来,大家对延迟退休的态度主要和职业性质以及“work-life balance”(工作生活平衡)有关。

03

怎样应对延迟退休?

对于中国的90后和00后来说,甭管乐不乐意,延迟退休已经是大势所趋。

没办法,这是由人口结构以及社保基金结余的现状和发展趋势决定的。

2022年1月17日,统计局宣布,净增人口创60年来新低。一年后,2023年1月17日,统计局再次宣布,61年来中国人口首次出现负增长。

人口不增反降,这意味着什么?

老龄化以及随之而来的全社会的养老问题。

2022年,全国65岁以上人口首次超过2.09亿人,占总人口比重达14.9%,进入中度老龄化阶段。联合国人口预测数据显示,我国老年人口抚养比(也称老年人口抚养系数,指某一人口中老年人口数与劳动年龄人口数之比。通常用百分比表示,用以表明每100名劳动年龄人口要负担多少名老年人),将从2020年的5名劳动力供养1名老人,上升到2050年的2名劳动力供养1名老人。

你没有看错,前年是5个年轻人养一个老人,不到30年后,也就是90后退休的时候,你们只有2个人养。你可以想想,现在退休人员享受到的“诗和远方”是不是还能维持?

恐怕要打个大大的问号,对吧?

这个问号在社保基金余额的巨大压力上早已不是秘密。

咱们中国的社保采用的“下代人交钱,上代人领钱”的制度。所以人口下降,交钱的人少了,领钱的人却越来越多,这是目前的基本格局。养老储备资金已经面临严重压力。

社科院的研究预测,到2035年养老金将耗尽,80后都可能无养老金可领,更不要说90后了。

《中国养老金精算报告2019-2050》也估算,全国城镇企业职工基本养老保险基金预计到2027年达到峰值6.99万亿元,随后会开始迅速下降,到2035 年耗尽累计结余。

不过这并不是中国的特色问题——全世界面临同样的苦恼。世界经济论坛的统计,目前养老金存储最多的6个国家(美国、英国、日本、荷兰、加拿大和澳大利亚),到2050年也会产生合计224万亿美元的缺口。

说白了,延迟退休并没有那么可怕,真正可怕的“老后破产”。

我们一衣带水的邻居,日韩两国已经用不少鲜活的案例,说出来一个残酷的真相——

对于富人来说,长寿可能是福音;但是对于穷人来说,长寿可能就是诅咒。

日本总务省统计局数据显示,日本65岁以上老人的贫困率达到27%。日本的银发就业者已连续17年上升,达到906万,占所有老年人口的25.1%。也就是说,平均每4名65岁的日本老人中就有1人活跃在工作岗位上。

养老金不够用,陷入贫困,是这些六七十岁的老年人仍在工作的最大原因。

为了缓解社保资金的压力,让老年人能有一份经济收入,日本不断延迟退休年龄。2013年起,日本人的退休年龄被提升至65岁;2021年起,政府要求“确保70岁之前老年人的就业机会”——这也意味着,整个社会已经悄然将“退休”年龄从65岁提升到了70岁。所以在日本,你经常能够看到老人在开出租车、在超市收银打杂、在后厨炸天妇罗、在餐馆端茶送水等等。

其实不单单日本,现在全球30个主要国家的退休年龄普遍在65岁以上—— 跑欧美日多的朋友应该对此很有体会,航班上没有“空姐”,大多是“空嫂,空妈……餐馆和商店里都是白胡子拉碴的老爷子当服务员,开会的时候对面坐一排,都是白发苍苍,我们这边清一色青壮年,对比特别鲜明。

但世界都是变化的,我们也不可避免会走到深度老龄化的这一步。我们终将面对一个银发的世界。白发职场人,大概率会是未来中国社会的标配。养老也注定会从“公助”时代进入了“自助”时代。

怎么办?

还记得作家方方说过的一句话吗?“时代的一粒尘埃,落在每个人身上就是一座山”。

这是真话。但这句话的前面,我还有另外一句话,“我们每个人都是时代的承受者”。

是作为微观个体,时代大势是个“给定变量”,你出生在战乱年代还是和平年代,生长在美国还是索马里,你年轻时代碰到的是高增长还是低增长时期,这些都不是个人能决定的,同样,老龄化这个变量也是90后,00后们面对的“时代背景”,你可以选择颜料,画具,构图...... 但选择不了背景。

所以,顺着潮水的方向,去找到最佳的冲浪点,大概是个体能做的。

上两周我碰到一个朋友,帮他12岁的侄女问我要一本签名版的《钱从哪里来》,说小姑娘从小立志,要“赚很多很多钱”,对财富这方面的问题极为敏感。我们几个人大笑之余,也有点反思,觉得自己确实需要给下一代加强点财商方面的引导和教育。

我们这代的父母,包括我们自己身为父母之后,其实内心深处是有“士优于商”这个情节的。要“好好读书”,“出人头地”,都是宏大话术和理想,很少会对孩子有“投资,储蓄,如何过好这一生”的微观教育。反观犹太人,恰恰是在这方面做的特别完美。所以一个人口那么少的民族,却能穿越千年历史风尘,仍然牢牢占据着世界财富金字塔尖的位置。

想到这里,不免有点打了鸡血的感觉—— 扶我起来,继续撸起袖子搞钱,养老。

最后的最后,稍微说2个点:

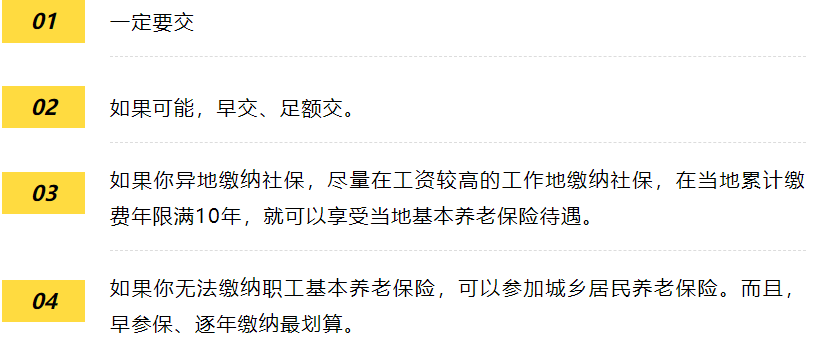

第一是公助养老方面,之前我们和大家总结过,作为一般普通百姓,咱们缴纳基本养老保险的四大原则。劝大家一定要交、如果可能,要早交、足额交。

第二,锻炼身体很重要。

最后,还是老生常谈,身体健康才是前面的那个1,没有这个1,后面再多的0都没有意义。

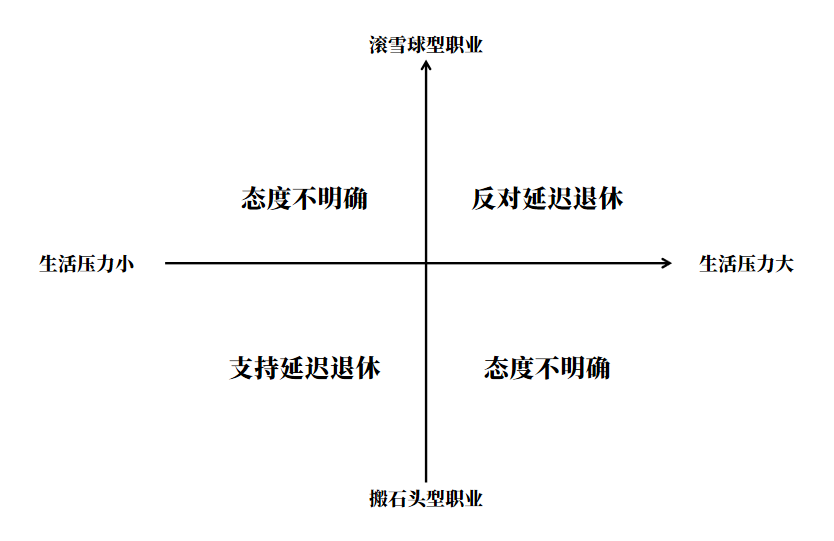

关于延迟退休,你的态度是什么?

下面这张图,你可以自行对号入座,看看自己对延迟退休的态度是不是这么回事。

(主笔 / 菲菲)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号