盘前必读

香帅对上周经济数据解读与本周展望

2023年1月2日-1月8日

今日目录

PART1|上周资本市场表现一览

PART2|房贷政策新机制:首套房贷利率下限与新房价格挂钩

PART3|民营企业发展风向:货币政策加大向民营企业倾斜力度

PART4|上周重点数据:经济复苏高频数据监测,美国就业数据

香帅之三言两语

2023年首个交易周,A股迎来了“开门红”。市场机构的预期瞬间就调整了,从忧心忡忡到情绪高涨,也就一周的时间。市场上各路机构发出来的2023年年度投资展望,基本是“春将至”“估值与业绩双升”“新繁荣起点”这样的用词,都是挺令人振奋的。

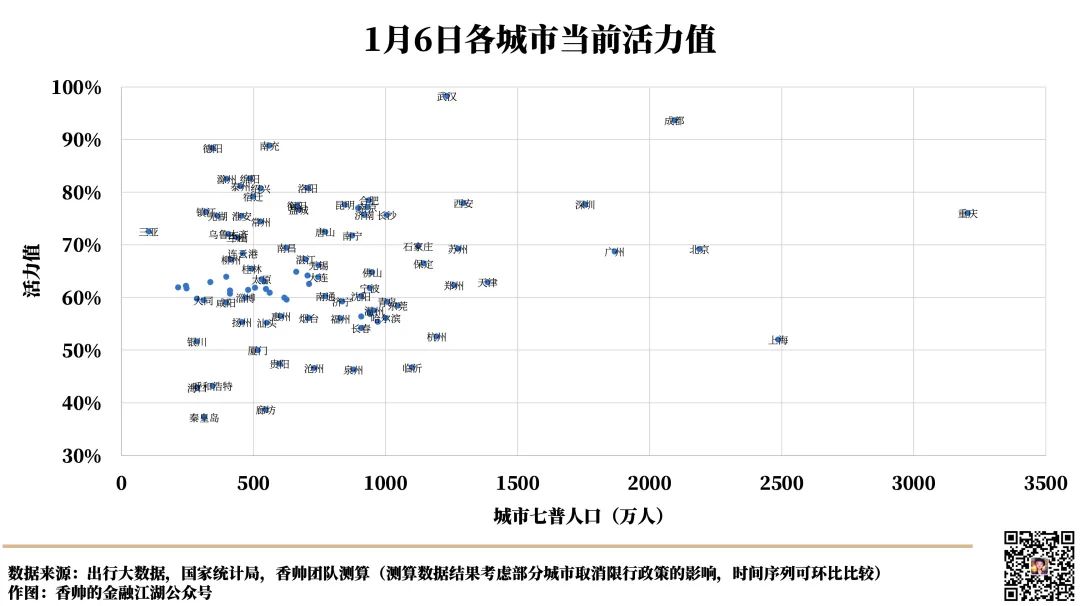

防疫这一最大的不确定变量没有了,各大城市快速恢复,主要城市经济活力指数显示上周各线城市均明显复苏——市场信心明显提振。

在我们重点监测的98个城市中,95个城市周度环比复苏(前一周是68个城市),其中长三角、珠三角城市上周出现了强势复苏。深圳、南京、苏州复苏明显,经济活力指数环比上行了30%以上。无锡、上海、福州其次,经济活力指数环比上行了25%以上。

更重要的是,目前政策上已经开始有一个巨大的转向。中国的问题,一定要懂政治,因为中国的经济和政策是密切相关的。

1. “民营经济”成为关键词

周末的时候,中国人民银行党委书记、中国银行保险监督管理委员会主席郭树清接受新华社记者采访表示,“下一步,金融机构将进一步树立‘一视同仁’理念,公平公正对待各类所有制企业。货币政策加大向民营企业的倾斜力度,推动降低综合融资成本。丰富民营企业融资渠道,支持其通过发行股票债券获取更多金融资源。促进互联网平台企业健康发展。14家平台企业金融业务专项整改已经基本完成,少数遗留问题也正在抓紧解决”。

1月6日央视《对话》栏目邀请阿里巴巴董事会主席张勇,京东集团首席执行官徐雷,复星国际董事长郭广昌等21位领军民营企业家,寄语中国经济,为中国经济打call。

我之前一直跟大家说,近段时间,不要看数据,要看事件。数据的话,一定是滞后的,是向下走的。但是往前看的话,信号是吹风,要学会感受这些暖风的风向。政策和疫情影响的是我们的信心,所以一点一点地,这种信心会回来。

2. 房贷政策新机制

1月5日,中国人民银行、银保监会发布了《关于建立新发放首套住房个人住房贷款利率政策动态调整长效机制的通知》,新建商品住宅销售价格环比和同比连续3个月均下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率政策下限。

对于这个新机制,很多人把它称为重磅利好。我觉得实质还是以提振信心为主,没有那么大的实质性和全面性利好作用。我们团队统计下来,截至2022年11月,70个大中城市里面共有18个省份的38个城市符合房贷利率下调条件,包括了4个新一线,14个二线城市,这些城市的七普人口数最高为1387万(天津市),最低为185万(北海市),主要集中在华东、华中和东北地区。你所在城市,是不是这38个城市,我们给大家整理了一个列表,感兴趣的同学,请翻至文末扫码领取。

也就是说,真正基本面特别好的超大型城市和高线城市,受益新机制政策有限。这个新机制,也并不是决定各个城市房价未来表现胜负的关键。房住不炒政策大线条,其实并没有太多变化。

虽然市场情绪很亢奋,信心也是要重拾的,但是也不要走到另一个极端,觉得什么都可以瞬间好起来。我很认同张斌和徐远的观点,消费是“慢变量”,取决于千家万户的恒常收入,不能指望消费立即复苏,也不能指望消费一下子就能拉动经济增长。出口是“外变量”,世界经济减速,全球供应链调整,双重压力下中国出口难言增长。转向已来,咱们得保持谨慎乐观。

最后,本周的《你的损失,我们关心》栏目,我们关心最近的城投债违约事件。遵义最大城投宣布约156亿银行债务展期至20年,前10年仅付息。其实城投债产品说近不近,很多人都很陌生。说远也不远,很多人买的理财和资管产品,也买了城投债。我们整理了关于城投债投资的避坑建议,供大家参考。

01

上周资本市场表现一览

数据详情

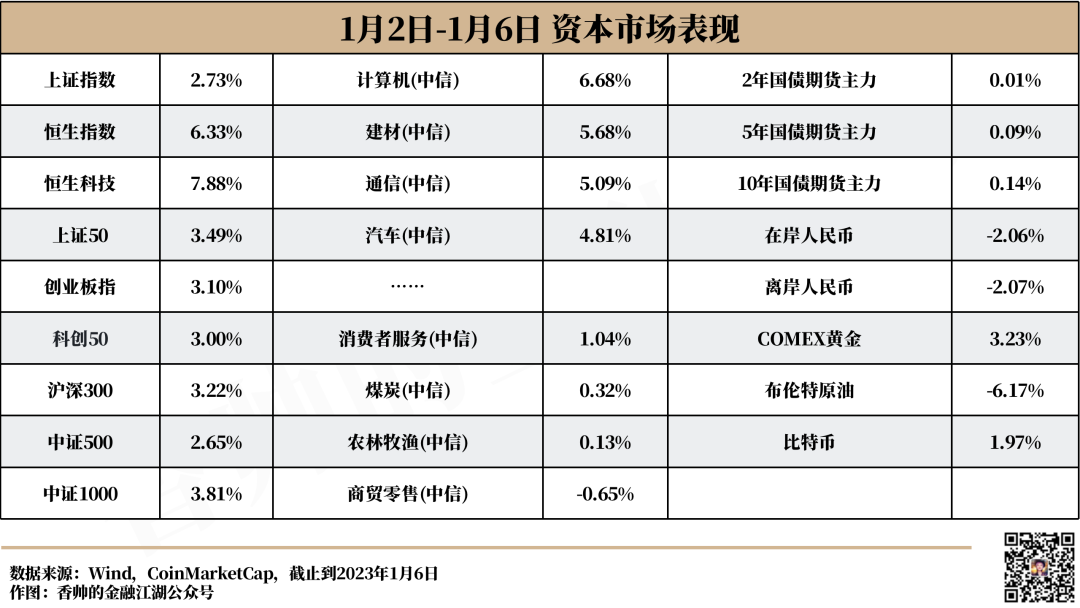

上周国内主要股票指数普涨,上证指数2.73%,沪深300指数3.22%,中证1000指数3.81%。分行业来看,计算机(6.68%)、建材(5.68%)、通信(5.09%)、汽车(4.81%)的表现较好,消费者服务(1.04%)、煤炭(0.32%)、农林牧渔(0.13%)等涨幅靠后,商贸零售(-0.65%)有小幅下跌。

其他资本市场表现:美元兑人民币中间价报收6.8912元,较上周升值734个基点。外围股票市场表现方面,标普500震荡上行,一周上涨1.19%,道琼斯指数上涨1.23%,纳斯达克指数上涨0.87%。

市场解读

市场机构观点快速更新。前一周认为经济基本面仍然偏弱,短期调整仍未结束的部分机构,快速更正了投资观点。中信证券认为,高频数据验证基本面恢复,春季躁动行情大概率启动,并预计资金将寻找阻力最小(确定性更强)的方向,比如消费股、成长股。中金公司在年度展望中认为,中国有望在2023年实现全球率先复苏,A股和港股2023年有望实现明显正收益,港股阶段性跑赢A股。市场机构对当前A股上行趋势判断较为一致,在配置方向上,普遍青睐低估值板块,家电、基建、港股等成为配置重点方向。

也有观点认为,A股市场处于磨底阶段,短期内投资者仍需适当谨慎,控制仓位。当下制约市场上行的因素尚未完全消除,春节前阶段的内外部市场流动性可能边际转弱,主流投资者对经济复苏不确定性的担忧依然存在,风险偏好将持续扰动(中金公司、华鑫证券等)。

02

房贷政策新机制:首套房贷利率下限与新房价格挂钩

事件详情

1月5日,中国人民银行、银保监会联合发布了《关于建立新发放首套住房个人住房贷款利率政策动态调整长效机制的通知》(下称《通知》),将建立首套住房贷款利率政策动态调整机制,允许地方根据当地新房价格走势来调整首套房贷利率政策下限。《通知》提出,新建商品住宅销售价格环比和同比连续3个月均下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率政策下限。两部门指出,住房贷款利率政策与新建住房价格走势挂钩、动态调整,有利于支持城市政府科学评估当地商品住宅销售价格变化情况,“因城施策”用足用好政策工具箱,更好地支持刚性住房需求,形成支持房地产市场平稳健康运行的长效机制。

房贷新机制中,新建商品住宅销售价格环比和同比连续3个月均下降的城市名单,我们用70个城市数据给大家整理了一个列表,感兴趣的同学,请翻至文末扫码领取。

市场解读

市场机构认为,房贷政策新机制对于进一步刺激首套房刚性住房需求释放,对于完善促进房地产市场平稳健康发展的长效机制作用明显(光大证券、中信建投)。

但部分机构仍然态度谨慎,认为新机制的提振作用可能有限,主要的原因包括(1)超大型城市和高线城市的住房需求较为刚性,价格相对稳定,受益新机制政策有限。(2)仅首套房受益,二套房购房者和现有的贷款购房者无法受益(野村、海通证券)。

03

民营企业发展风向:货币政策加大向民营企业倾斜力度

事件详情

郭树清:丰富民营企业融资渠道,支持其通过发行股票债券获取更多金融资源。2023年1月7日,中国人民银行党委书记、中国银行保险监督管理委员会主席郭树清接受新华社记者采访,表示下一步,金融机构将进一步树立“一视同仁”理念,公平公正对待各类所有制企业。货币政策加大向民营企业的倾斜力度,推动降低综合融资成本。丰富民营企业融资渠道,支持其通过发行股票债券获取更多金融资源。促进互联网平台企业健康发展。14家平台企业金融业务专项整改已经基本完成,少数遗留问题也正在抓紧解决。后续将实行常态化监管,鼓励平台企业合规经营,在引领发展、创造就业、国际竞争中大显身手。

民营企业家集体发声:看好中国经济。2023年1月6日,央视《对话》栏目邀请了阿里巴巴董事会主席张勇、京东集团首席执行官徐雷、复星国际董事长郭广昌等21位领军民营企业家,寄语中国经济,为中国经济打call。张勇表示,2023年中国经济的信心来自人们对美好生活的不断追求和大家坚定前行、埋头苦干的韧性。徐雷表示,2023年,中国经济的信心来自我们的超大市场规模优势。郭广昌表示,2023年,中国经济的信心来自民营企业融资成本的进一步降低,以及融资渠道的进一步拓宽。

市场解读

市场机构普遍认为近期对于民营企业的利好政策落地,均是明确性利好。近期政策尤其利好平台类型的民营企业,如阿里、美团、腾讯、京东等。市场还一致看好多家海外中概股公司的股价持续性。

全国政协委员、政协经济委员会委员贾康表示,从现实民营经济发展的体量上看,中国民营经济早已经不止“五六七八九”,有数据表明中国的民营企业不仅在一些增长极区域已经是“五个九”的问题,而且民营企业里已经涌现出了一些头部企业,民营经济“定心丸”总吃不到位的问题中的成因,有很重要的一条必须指出,是根深蒂固的“消灭私有制”传统观念加上“宁左勿右”的体制内外的普遍社会氛围与行事方式。我国民营企业家的管理劳动,对于价值创造、经济繁荣和现代化发展的贡献不应该低估,更不应该贬义化和妖魔化。

04

上周重点数据:

经济复苏高频数据监测

美国就业数据

事件详情

高频经济复苏数据观察

根据我们团队监测的主要城市经济活力指数数据,前一周一二线城市明显复苏,上周各线城市均出现了明显复苏。在我们重点监测的98个城市中,95个城市周度环比复苏(前一周是68个城市)。其中:

长三角、珠三角城市上周出现了强势复苏。深圳、南京、苏州复苏明显,经济活力指数环比上行了30%以上。无锡、上海、福州其次,经济活力指数环比上行了25%以上。其他处于较强劲复苏的城市还包括长沙、合肥、广州、珠海、宁波、杭州、太原、三亚、济南等。

仅廊坊、绍兴和哈尔滨出现了经济活力的进一步下滑,其余城市均出现了复苏。

美国就业数据、加息展望

美国就业数据超市场预期。1月6日,劳工统计局发布12月非农就业报告,12月新增非农就业人数223k(预期200k,前值256k),12月失业率3.5%(预期3.7%,前值3.6%)。12月平均时薪月环比上涨0.3%(预期0.4%,前值0.4%),同比上涨4.6%(预期5%,前值4.8%)。另外1月4日美国劳工统计局发布的数据显示,11月JOLTS职位空缺1045.8万人(预期1000万人,前值1051.2万人)。

美联储公布12月议息会议纪要偏鹰:

FOMC与会者中,尚无人考虑在2023年降息。纪要中提到,鉴于通胀顽固高于(美联储货币政策委员会FOMC)委员会2%的目标,且劳动力市场仍非常吃紧,所有与会者都较9月会议时上调了他们对联邦基金利率适宜路径的评估。没有与会者预计,2023年适合下调联邦基金利率目标。

美联储官员仍然将以数据依赖(data-dependent)的方式来决定未来会议中加息的幅度。

市场解读

Degg(香帅团队宏观研究员)认为,美国经济是在放缓,但速度仍然比较慢,特别是就业市场呈现出非常强的韧性。在目前环境下,美联储基本没有转鸽的可能性——无论是口头上还是行动上。

中资研究机构普遍认为当前美国的宏观数据和加息展望,并未大幅超预期。广发郭磊认为,尽管姿态偏鹰;但由于美联储强调的对通胀的担忧,以及维持一定时段高利率的必要性等均是市场隐含信息,对市场定价来说并无意外因素冲击。招商证券认为,12月就业数据的增量信息偏中性。很多机构认为,在通胀到顶、美联储边际减码和经济减速的三重压力之下,短期内美债具有配置价值。

往后展望,部分外资券商观点谨慎。摩根大通警告,美联储不断试图缓解高通胀的努力,将慢慢渗透到消费和就业市场,这可能在年底前引发美国经济衰退。高盛认为,今年股市将出现波动,警告投资者不要对周五的反弹过于兴奋。美国富有弹性的劳动力市场与侵蚀整个经济的商业信心数据放在一起,虽然美国企业继续每月净雇用超过20万名新员工,并发布超过1000万个职位空缺,但制造业和服务业都感觉情况越来越糟。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号