01

概述

从11月30日到12月7日,我们实现了从ICU到KTV的急转弯。

广州打响了第一枪,11月30日当天下午2点开始,解除全部临时管控区。接着各地纷纷跟进——严防死守了快一年的北京表现得尤其英勇,很快放弃了核酸检测,阳性开始居家,12月5日左右开始,“羊羊羊”成为首都标配。12月6日凌晨,上海取消“来沪不足5天”的标记,不再限制进入相关公共场所。12月8日,我去看妈,这一年来第一次不用刷码,愣了一下,有点不习惯。各个城市的防控优化措施不断出台,成都、福州、太原、合肥、大连开始取消或暂不开展区域全员核酸检测等,阳性居家隔离。

在过去的一周内,我的朋友圈(以北京为主)最少阳了30%了。

感染速度比预料的快。北京路上空荡荡的,应该要到基本群体免疫之后才能逐渐恢复常态。广州似乎没有太多动静,商场饭店比之前要空,应该也在静静等待。

终于,要从防疫时代走进免疫时代了。还有点灯下黑,但毕竟有了路。人们的内心就像在层层包裹之下终于撕开了一道口子——在惶恐和期待中,静待春来。那么,防疫政策转向之后,中国的经济复苏之路以及A股市场会怎么走?我们梳理了各阶段放松以来,各国经济复苏的情况和股票市场的主要表现,供各位参考。

主要结论如下:

1. 防疫放松不等于经济复苏。当前多国经济景气程度出现回落,消费侧也是有限复苏。我们测算了各国奥密克戎确诊病例的峰值月份前后,生产侧和消费侧受到的影响:

大部分国家的生产会在确诊峰值抵达前1个月出现严重下滑,随着确诊峰值过去,生产侧会快速恢复。绝大部分国家的消费侧均在确诊峰值到达前1个月触及低点。

香港、新加坡的消费侧下滑相当严重。随着确诊峰值过去,各国消费侧开始缓慢复苏。

2. 疫情放松期各国股指表现差异巨大。

前期涨幅较大的国家,甚至在疫情放松期、疫情共存期股价大跌(譬如越南,叠加通胀、央行加息影响)。

疫情放松期、疫情共存期的良好表现,与较强的经济复苏,积极地配套财政、货币政策刺激有较强的相关关系。

3. “疫情放松程度越高,股指表现越好”这个现象,仅存在于快速放松期。疫情防控大规模放松,进入共存期后,各国防疫情况与股指表现的关系走弱。

4. 梳理各国开放进程来看,各国开放进程不是一日之役,大部分国家都要经历几个月的过程,部分国家至今仍未“共存”。投资者应该对“一把回到疫情前”,消费与投资能够快速恢复之类的观点,持谨慎态度。

请注意,中国情况略微特殊,完全套用其他国家经验不一定合适,因为:

- 中国不管是防疫还是放开,不存在政策博弈。人家是从紧到松自然过渡,我们是脉冲,所以经济的反复和恢复都会呈现脉冲式反应——最近1-2个月需要谨慎。

- 中国过去一年,市场处于极度悲观和观望的情绪中,接下来任何政策——只要不走回头路,大概率都不会影响大家变得“相对乐观”。

- 中国经济对宏观政策依赖度更高,过去一年货币政策卡脖子严重,接下来需要看政策面有什么具体措施。

02

防疫放松不等于经济复苏

1. 生产侧:多国回落

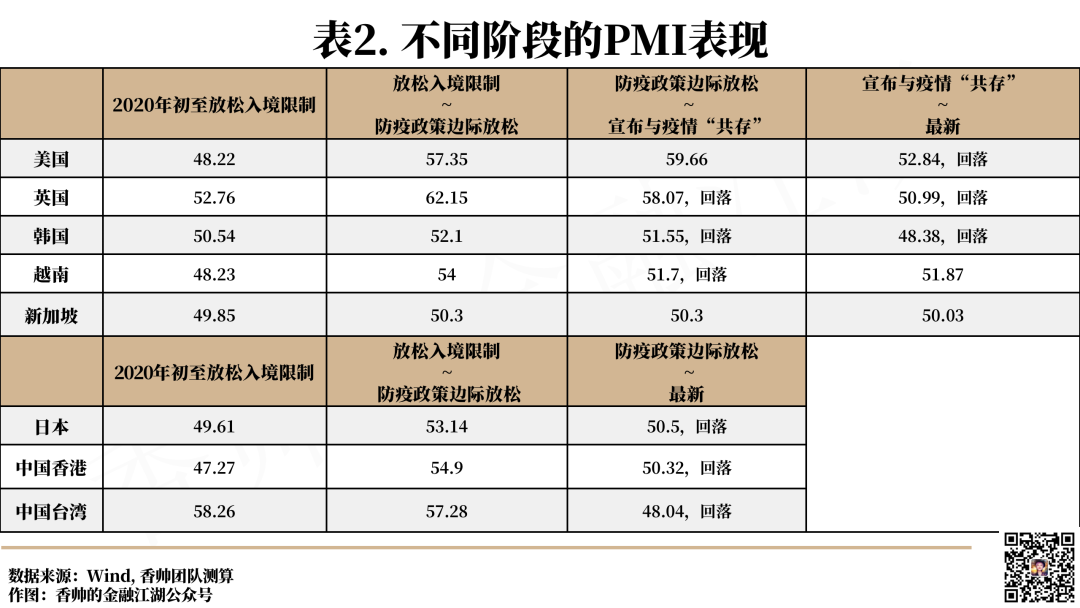

- 从PMI走势(经济景气水平)来看,大多数国家目前PMI处于走弱区间。

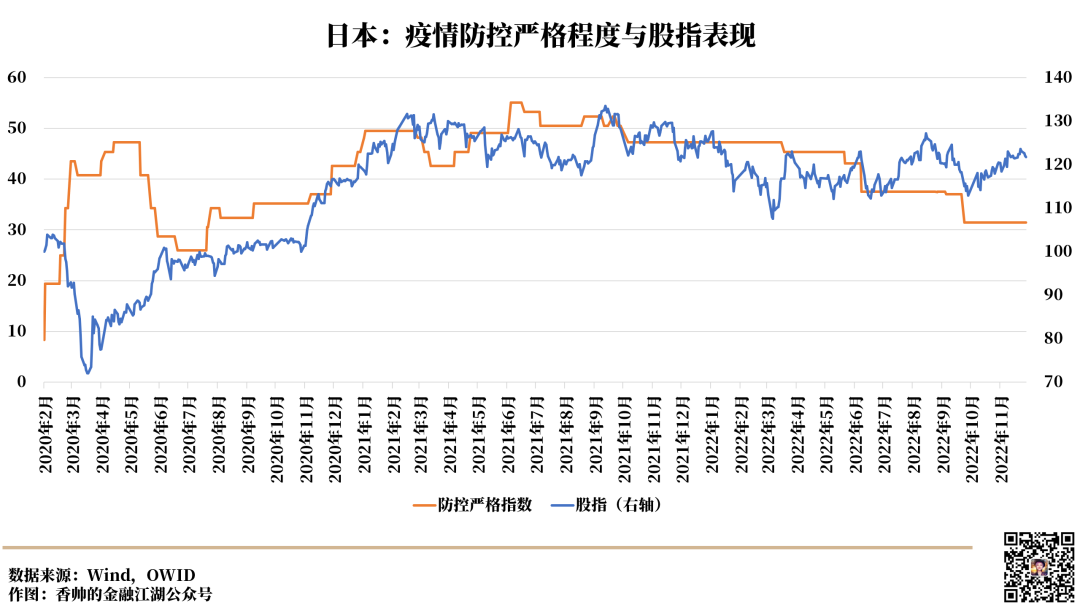

- 欧美国家受通胀和加息周期影响,2022年宣布共存后,PMI明显回落。亚洲国家在放松、共存阶段,可谓腹背受敌。韩国、越南、日本多国受到能源、食品价格上涨的压力,为应对美联储加息和国内通胀,各国央行采取加息政策,使得国内的经济景气水平下降。

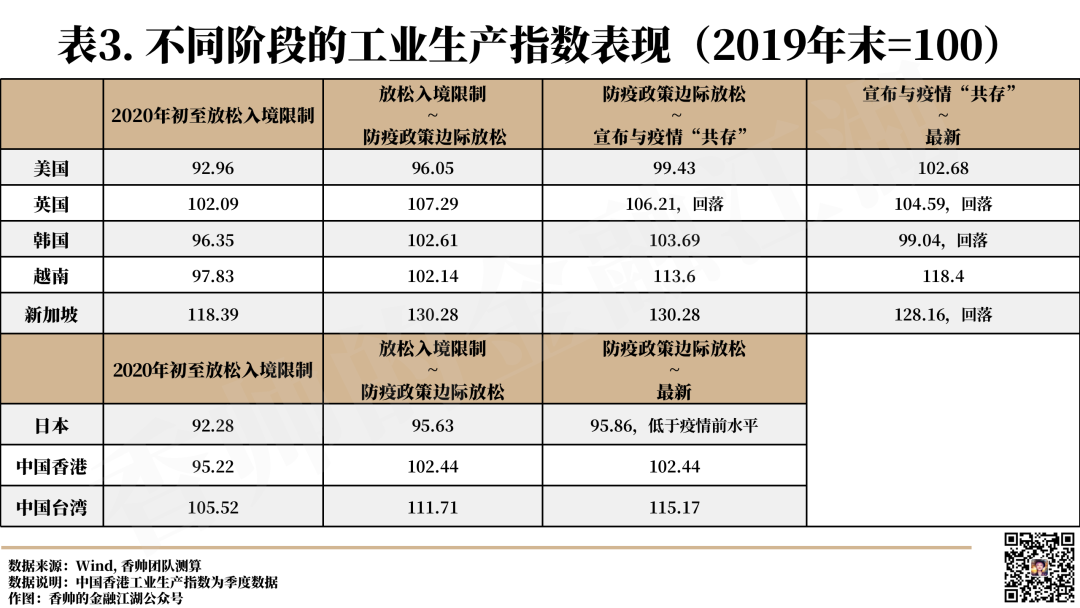

- 从各国工业生产指数来看,防疫政策放松后各国的生产均有一个快速恢复的过程。我们设定2019年末的各国工业生产指数为100,2021年以来的防疫政策放松叠加财政、货币政策的托底作用,各国均快速地恢复了工业生产。其中,英国、新加坡的工业生产指数恢复情况较好。越南在防疫放松政策后,工业生产持续复苏,与全球产能转移等因素有较强关系。但目前,日本、韩国均仍低于疫情前水平,仍在持续回落。

2. 消费侧:有限复苏

- 防疫放松后,各国消费有限复苏。

- 从社会消费品零售数据来看,尤其越南“共存”以来的消费复苏数据令人兴奋,同比增速高达39.35%。但这么高的增速背后,其实最重要的原因是2020年、2021年的持续低基数影响。如果与2019年未受冲击时相比,我们测算发现越南消费虽然在复苏,但复苏水平远没有想象中好,年化增速在7.7%左右。

- 尽管如此,越南已经算好的,多个亚洲国家/地区,比如新加坡、中国香港,在多条消费刺激政策出台之下,消费侧复苏仍然有限,社零同比增速已经开始持续回落。

3. 确诊峰值前后的生产与消费情况我们测算了各国/地区奥密克戎确诊病例的峰值月份前后,生产侧和消费侧受到的影响:

- 越南、台湾、新加坡、日本、中国香港的生产指数均被奥密克戎确诊拖累1-2个月,大部分国家/地区的生产会在确诊峰值抵达前1个月出现严重下滑,日本是在确诊峰值当月严重下滑。随着确诊峰值过去,生产侧会有一个快速恢复的过程。

- 绝大部分国家/地区的消费侧均在确诊峰值到达前1个月触及低点。中国香港、新加坡的消费侧下滑相当严重,中国香港的消费在确诊峰值月份时抵达最低点。随着确诊峰值过去,各国/地区消费侧开始缓慢复苏。

03

进入全民免疫时代

各国股指表现分化

疫情防控政策边际放松不等于股票指数能大涨,尤其是前期涨幅较大的国家。

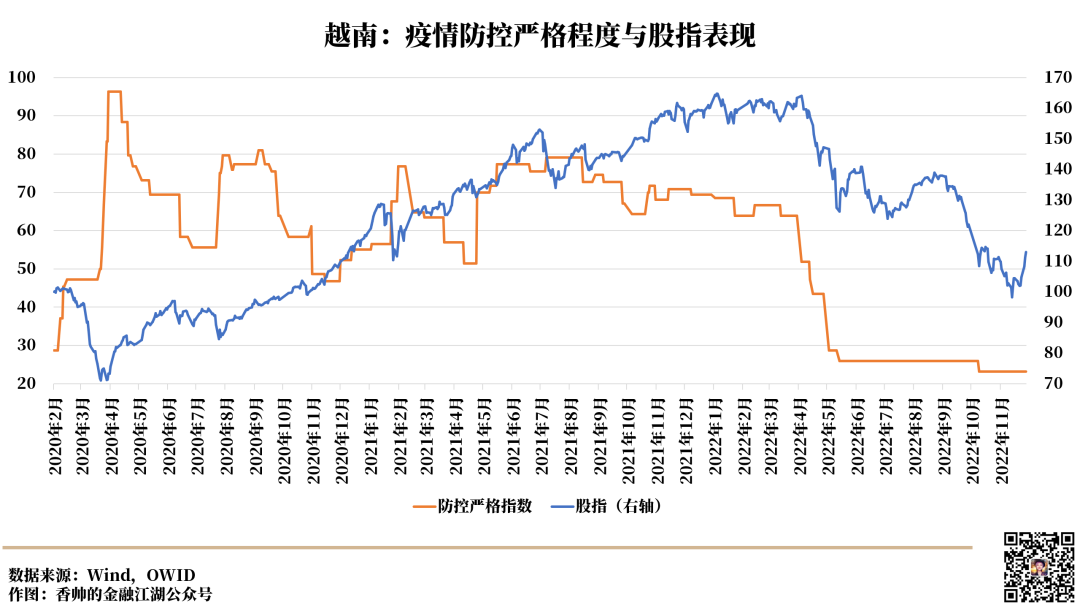

以越南为例,越南防疫政策放松至宣布共存期间,股指下跌了8.4%,宣布共存后,股指继续大幅走跌了23.29%。

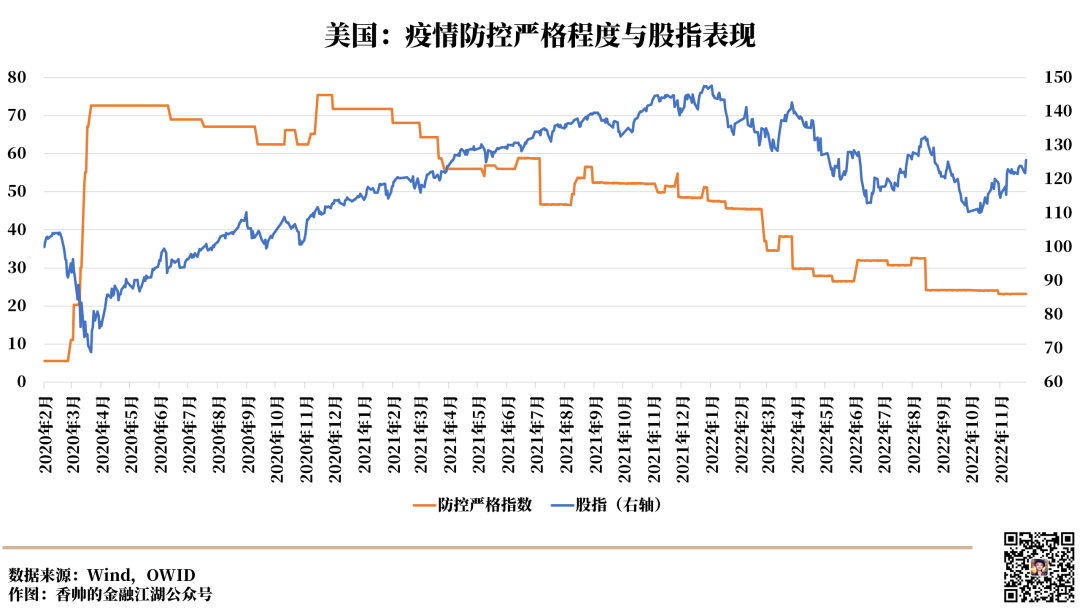

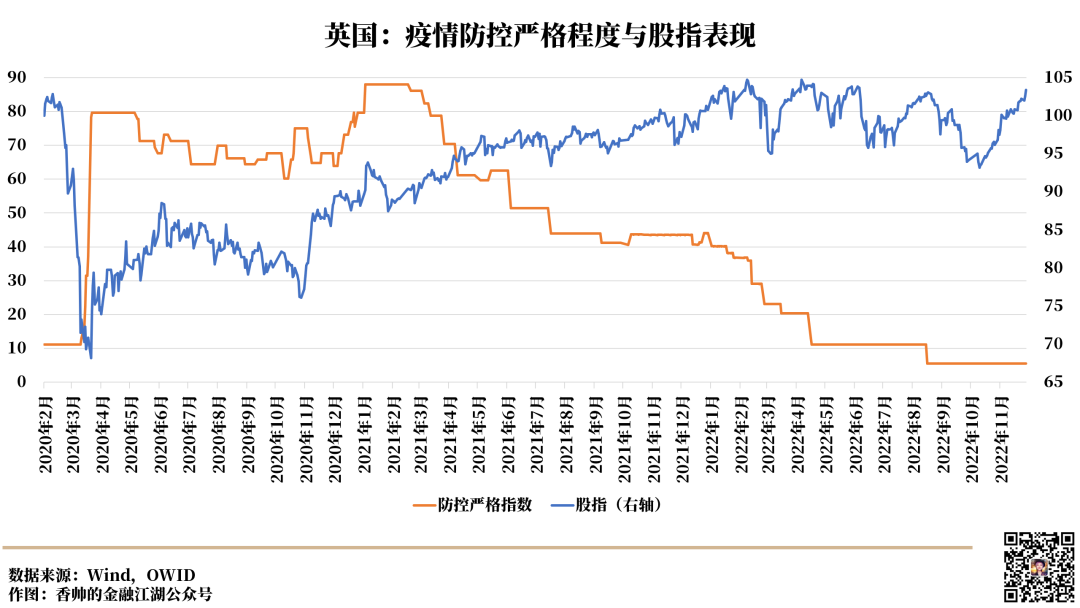

从各国表现来讲,美国、英国在各个阶段,尤其疫情放松初期,股价表现良好。这两国表现较好的背后,与两国政府强有力的政策组合拳(表6所示)有极强的关系。

例如,2020年初,美国政府通过五轮财政宽松,将总共3万亿美元砸向疫情防控、基本保障相关救济、居民薪资补助和企业经营支持上,以刺激经济;2020年3月,美联储与英国央行两次调低基准利率;同时这两年,美国和英国几次扩大资产购买规模,同时进行信贷宽松,重启并创立了多项直接针对居民、企业和政府等实体部门的信贷支持工具等。

2021-2022年多国/地区开始逐步放松后,受制于经济景气度的回落,以及通胀影响下,多国央行的紧缩政策,越南、韩国、中国台湾的股市表现较差,回落明显。

1. 疫情防控严格程度与股指表现的关系

我们量化了逐日防控严格指数和股指的表现,从相关关系来看,有两个主要结论:

- “疫情放松程度越高,股指表现越好”这个现象,仅存在于快速放松期,如美国、英国2021年第二季度,越南2021年第四季度,香港2022年第二季度。

- 疫情防控大规模放松,以及进入共存期后,各国防疫情况与股指表现的关系开始大规模走弱。2022年多国的防疫政策不断放松,股指表现并没有与之共振,反而出现了明显回落。

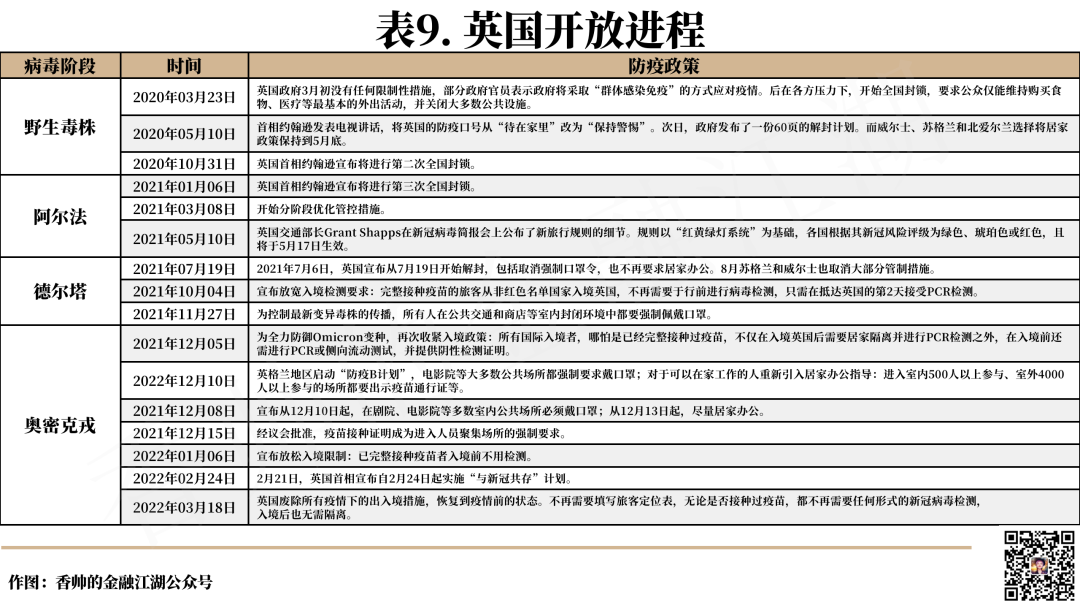

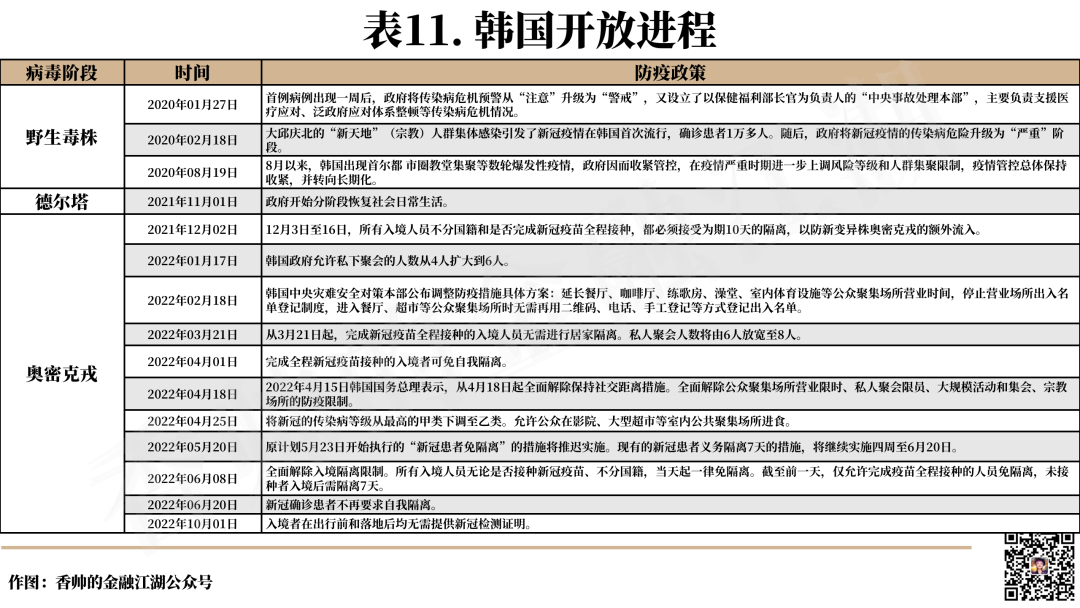

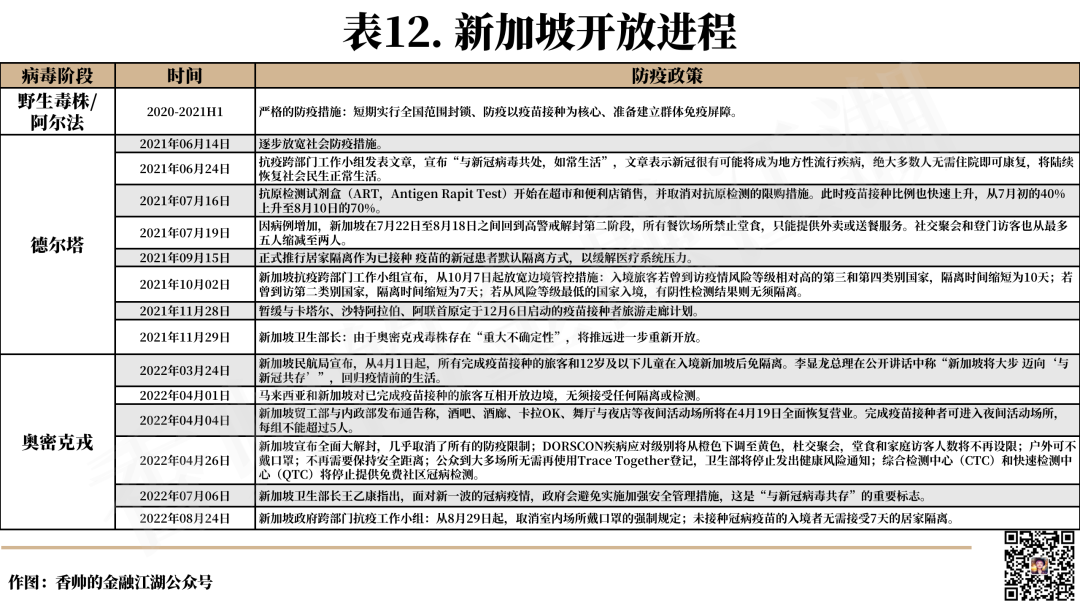

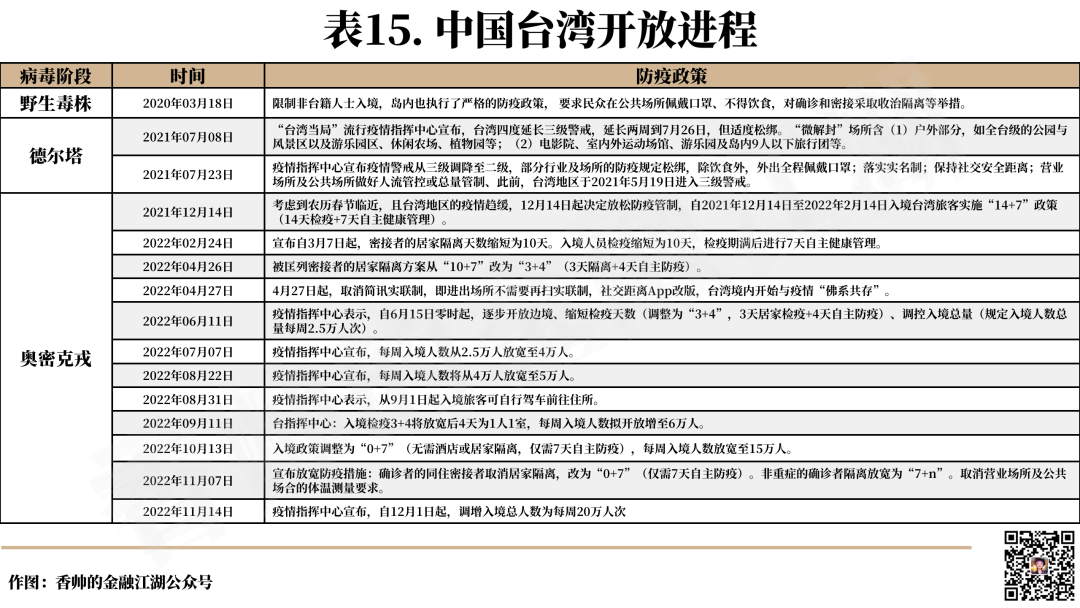

2. 放开是个渐进的过程目前,多国仍保留阳性居家隔离5天、入境限制等基本防控措施。例如美国,根据2022年8月11日CDC发布的放宽Covid-19指南,依旧保留了病毒检测阳性的人应在家中隔离至少5天、患有中度或重度疾病或免疫功能低下的人隔离10天的建议。通过梳理各国开放进程来看,从防疫政策的边际放开到宣布完全“共存”,也不是一日之役,大部分国家都要经历几个月的过程。例如,英国自2021年7月6日,英国宣布从7月19日开始解封,包括取消强制口罩令,也不再要求居家办公。直到快8个月以后,2022年2月24日,英国首相宣布即日起实施“与新冠共存”(免核酸,无需居家隔离)计划。其他国家,例如韩国和越南,也经历了两个多月时间。因此,投资者应对“一把回到疫情前”,消费、投资能够快速恢复这类观点,持谨慎态度。

04

各国防疫政策开放进程

(主笔 / 香帅 陈靖 RA / 稼鸣 孙鹏)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号