盘前必读

香帅对上周经济数据解读与本周展望

2022年11月14日-11月20日

今日目录

PART1|资本市场:银行理财产品破净,债市暴跌

PART2|房地产价格:分化加剧

PART3|宏观经济数据:内需数据走弱

香帅如是说

上周市场躁动,尤其是债市暴跌,

甚至引发了银行理财市场的恐慌。

债市暴跌有“基本面”也有“情绪面负反馈”的原因。

上周市场疯狂炒作“大幅放松”和“(房地产)史诗级救市”——有呼吁说中国经济立马要“病树前头万木春”,引领全球,复苏在望,拐点将至。

加上货币政策也是一如既往的稀奇古怪,可能担心中国经济复苏太快过热吧——居然在通缩这么严重的时候开始防通胀搞紧缩。相比之下,最近看日本央行的操作还是挺感慨——3.6%的CPI,央行行长喜笑颜开继续宽松。算了,认知范畴的问题,不多讨论。

货币政策转向的猜测 + 大幅放松,史诗级救市各种YY——市场推导:市场偏好理所应当发生转移,从安全资产(例如,债券)转向风险资产(例如,股票)——资金也确实“饥渴上涨”已久,没头没脑就猛冲进股市,砸了一波债市,然后引发了银行理财市场的崩塌。

我上周给的建议挺简单:蹲着,具体怎么蹲,请参考《理财赎回,债基大跌,怎么办?蹲着!》

说下后面的预判吧

房地产政策是有松动,但远不到“史诗级”,更不是彻底救市。不太明白在“房住不炒”基调已经定到这么强的情况下,为啥还总是YY。房地产的修复可不是这么个16条能搞定的,没有真金白银砸下去,就像,不给上猛药,贴点创可贴,跟ICU病人说“加油,哥,你能行的”差不多。实际上,恢复的路还很长。

防疫政策的动态清零是大政方针。没事多读人日,不要YY。

A股和汇市的主线,整体上是交易放开预期。市场在考虑经济复苏的速度,也斟酌人民币汇率的拐点是否已经到来。A股上周表现最好的是医药行业,久违了。上上周我们解读了抗疫线和二十条同跌这样一个神奇的现象,上周医药行业终于正常了点,资金大幅买入疫情放开后的巨大需求(上游抗疫工具包、下游的零售药店)。后市建议参考香帅团队行业研究员Tom的观点:抗疫需求和价格都存在不确定性,且这一波涨幅已经过猛,透支了很多利润兑现,后市波动将较大。

整体上,对应经济基本面的反转一定要“边走边看”,对货币政策倒是还可以有点期待。这周市场可能会和上周的市场情况反着来。但ANYWAY,不是善于火中取栗的敢死队员,还是蹲着靠谱。爆栗子好吃,也挺烫手。

最后说一下银行理财产品破净的负面消息。这是一个有着巨大体量——31万亿产品规模,大部分由居民持有,并且是很多风险偏好程度较低的中老年人钟爱并持有的产品市场。为什么破净呢?近期理财破净和上周债市大跌,有着很强的关系。穿透到底层资产,银行理财产品大量挂钩了债券产品,占到了七成以上。底层资产表现不好,败絮其中,作为外包装的银行理财产品,也自然而然好不了。其实银行理财产品也是风险资产,只是风险比较低而已,自从年初刚兑政策落地后,就政策面而言,银行理财产品就再也不“保本”了。

关于如何更好地进行选择,在这里广告一波,详细的分析,欢迎订阅“2022-2023年度得到·香帅中国财富报告”(文末点击“阅读原文”,即可跳转至订购页面)

01

资本市场:

银行理财产品破净,债市暴跌

数据详情

银行理财产品破净:

据香帅团队统计,近6月有公布净值的34398只产品中,有2661只跌破了净值,占比7.74%。

上周银行理财产品跌破净值数量大幅上升。11月1日至11月13日有公布净值的20973产品中,1047只在上周产品破净,占比高达4.99%。

国债市场普跌:

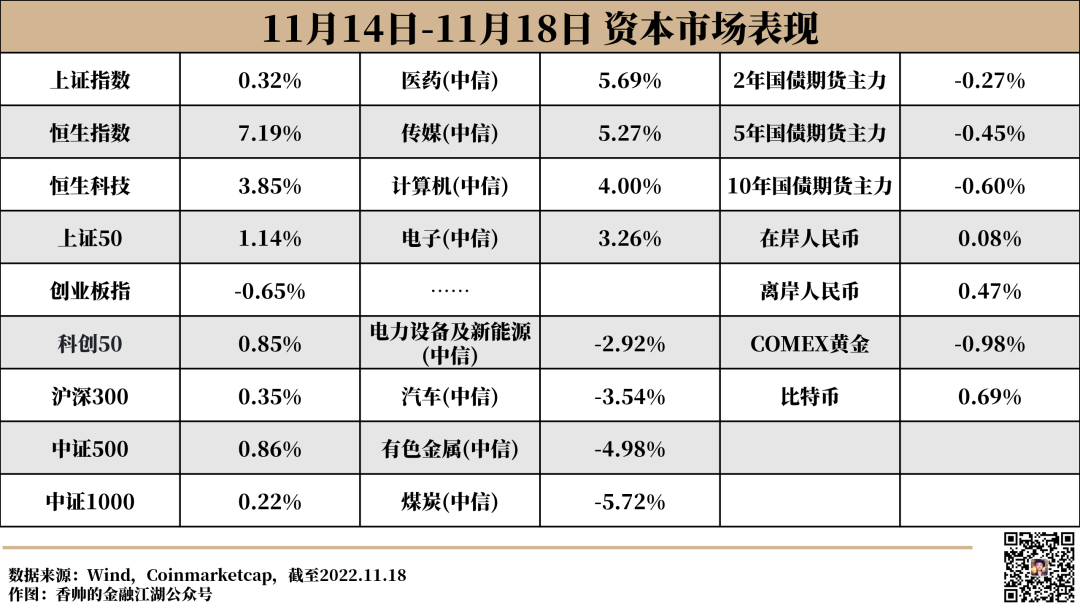

10年期国债收益率上行至2.8300,10年期国债期货价格大跌0.60%,债券基金收益率大幅下行,91%的债券基金收益率在一周内为负。

其他资本市场表现:

美元兑人民币汇率报收7.1160,较上周升值225个基点。其中11月14日,人民币中间价环比上调1008个基点,单日涨幅为十七年来新高。

国内主要股票指数大部分小幅上涨,其中上证50(1.14%)表现最好。分行业来看,医药行业涨幅最高(5.69%),有色金属、煤炭等行业表现较差。本周北向资金净买入金额近323亿元,创出年内次高,仅次于今年6月份创出的368亿元的年内纪录。

市场解读

多家机构认为短期债市大幅波动,叠加流动性的不足,触发了“净值下跌-理财赎回-基金赎回-抛券”的负反馈机制。华创证券、华泰证券、民生证券、东北证券等认为市场抛压最大的时候已基本过去,后续市场的波动与反复还会出现,但整体上会趋于理性。中信证券则进一步认为,市场股强债弱的右侧信号已经得到确认。

一个值得关注的点,是北向资金的流动。外资开始转向,高盛周五表示随着中国市场的反弹和韩国经济预期会复苏,亚洲地区股市的领头羊可能会“向北转移”。沪深300指数在未来12个月的回报率或高达16%。大摩也一度表示,市场情绪触底,买入信号已出现。

Degg(香帅团队宏观研究员)认为,人民币汇率近期会以弱势震荡为主,大幅回暖不太可能。目前还是以博弈放开预期为主,没有实质性的经济回暖基本面作为汇率支撑。管涛(中银国际证券全球首席经济学家)认为,明年人民币汇率走势存在三种场景、两个前途。当人民币汇率趋于均衡合理以后,围绕均衡合理水平,双向波动、宽幅震荡将会是常态。经济稳,金融稳;经济强,货币强,明年人民币涨跌不取决于美元强弱和中美利差,取决于中国的经济基本面。同时,大家对于资产价格波动性加大要有所准备,要坚持价值投资。

02

房地产价格:分化加剧

数据详情

整体看起来新建和二手住宅的环比跌幅均有所扩大:

11月16日统计局发布了70城房价数据,70座城市新建住宅价格同比平均下降2.41%,跌幅较上月扩大0.11个百分点,二手住宅价格同比平均下降3.65%,跌幅较上月扩大0.13个百分点。

各线城市中,二三线城市房价跌幅继续扩大,分化加剧:

10月一线城市平均上涨1.35%,涨幅较上月扩大0.15个百分点;二线城市平均下降3.16%,跌幅较上月扩大0.17个百分点;三线城市平均下降4.66%,跌幅较上月扩大0.13个百分点。今年截至10月份,拿二手住宅房价来看,整体跌幅在3.15%,一线城市上涨1.41%,二、三线城市分别下跌2.57%和3.93%。

市场解读

市场机构目前对房地产价格的观点还是偏谨慎悲观。中原地产、贝壳研究院纷纷表示,市场还在寻底过程中,房价将继续承压。克而瑞则认为,政策作用下,楼市年底有望见底,交易也将逐渐回归稳定。

03

宏观经济数据:内需数据走弱

数据详情

10月份,规模以上工业增加值同比实际增长5.0%(增加值增速均为扣除价格因素的实际增长率)。从环比看,10月份,规模以上工业增加值比上月增长0.33%。

10月份,社会消费品零售总额40271亿元,同比下降0.5%。其中,除汽车以外的消费品零售额36575亿元,下降0.9%。

10月份,全国固定资产投资(不含农户)环比增长0.12%。1-10月份,全国固定资产投资(不含农户)471459亿元,同比增长5.8%,比1-9月份回落0.1个百分点。

1-10月份,全国房地产开发投资113945亿元,同比下降8.8%;其中,住宅投资86520亿元,下降8.3%。

1-10月份,商品房销售面积111179万平方米,同比下降22.3%,其中住宅销售面积下降25.5%。商品房销售额108832亿元,下降26.1%,其中住宅销售额下降28.2%。

10月份,全国城镇调查失业率为5.5%,16-24岁调查失业率为17.90%,均与上月持平。1-10月份,全国城镇调查失业率平均值为5.6%。

市场解读

10月份整体上工业生产、消费回落,固定资产投资放缓,房地产投资继续下行。CF40、广发、长江证券等均强调托底政策出台,稳定内需的必要性。

在不太好的基本面数据中,仍有一些零零星星的亮点。中金、中信、招商等认为10月经济数据虽然明显走弱,但高技术制造业、基础设施投资、信息技术、网上零售、现代服务业在支撑工业增加值和制造业投资这块,贡献显著。另外,贷款结构仍维持改善趋势,企业中长期贷款余额增速进一步提高。

多家机构对包括“20条措施”、“金融16条”在内的政策效果表示期待,但也有部分机构(CF40、广发证券、国盛证券、长江证券)进一步表示,政策短期内对市场预期可控,长期来看积极的宏观政策应该把力用足,并且需要保持必要的连续性。

野村证券、华创证券、长江证券的观点较为悲观,认为未来的经济增长仍将面临较大下行压力,除了疫情回头以外,内需减弱和防控收紧对需求的压缩不可能避免。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号